2.1. Créer un véhicule adapté à la démarche du fondateur pour pérenniser l’engagement

2.1.4. Le Fonds de Dotation : nouvelle entité juridique dans le paysage des organismes à but non lucratif*

|

Publiée au J.O. du 5 août, la loi n° 2008-776 du 4 août 2008 de Modernisation de l’Économie26 modifie en profondeur l’architecture juridique des fondations, enrichissant ainsi la palette d’options contractuelles offertes aux porteurs de projets philanthropiques et de mécénat. Amorcé en 2006 avec la création des Fondations de Coopération Scientifique*, le processus de dérégulation du droit français des fondations consacre en effet une mutation historique majeure en donnant naissance au « Fonds de Dotation ». |

Définition légale

Personne morale de droit privé à but non lucratif, le Fonds de Dotation :

- reçoit et gère, en les capitalisant, des biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable ;

- utilise les revenus de la capitalisation pour réaliser une oeuvre ou une mission d’intérêt général, directement ou indirectement en les redistribuant à une personne morale à but non lucratif.

Selon le Ministère de l’Economie et des Finances, à l’initiative de cette innovation, le Fonds de Dotation a été conçu comme ayant la simplicité des associations et les avantages juridiques et fiscaux des FRUP. Cette définition appelle les observations complémentaires suivantes.

La souplesse de l’Association

Tout d’abord, lorsqu’on compare les contraintes très fortes qui existent pour la création et le fonctionnement des fondations avec la souplesse du statut associatif, force est de constater que les règles de création et de fonctionnement du Fonds de Dotation sont en effet aussi peu contraignantes que celles applicables aux associations.

Relevons à cet égard :

- des formalités de constitution réduites au minimum : le simple dépôt des statuts en Préfecture, suivie d’une publication au Journal Officiel, suffit ;

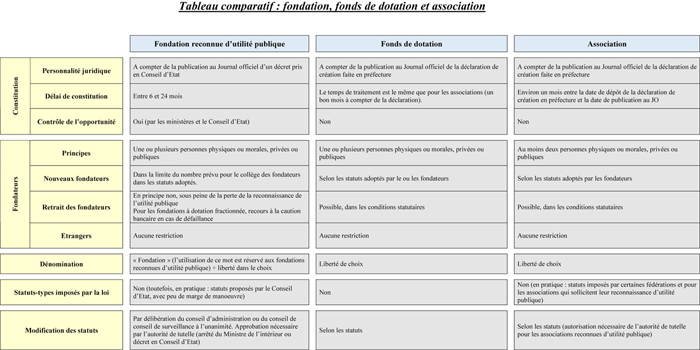

- une gouvernance très libérale : tout Fonds de Dotation doit être géré par un Conseil d’Administration dont la composition et les conditions de renouvellement de ses membres sont librement fixées dans les statuts. La seule règle imposée est que ce Conseil doit comporter au minimum trois membres nommés, la première fois par le ou les fondateurs. Ainsi, contrairement aux Fondations RUP, le Fonds de Dotation peut être créé et contrôlé par ses fondateurs.

Autrement dit, aucune procédure de reconnaissance n’est nécessaire devant le Conseil d’Etat, pas plus que le respect de règles de gouvernance complexes comme il en existe dans la plupart des types de fondations. Le législateur ne prévoit en effet ni collège, ni contrôle spécifique des pouvoirs publics.

Relevons en outre l’absence de « statuts types » obligatoires pour ce nouveau type d’OSBL27 qui peut être créé :

- par une ou plusieurs personnes physiques ou morales, privées ou publiques, françaises ou étrangères, quelles que soient leurs natures ou leurs activités ;

- pour une durée déterminée ou indéterminée ;

- avec la possibilité d’opter pour une dotation intangible ou consomptible, aucun montant minimal n’étant par ailleurs prévu pour cette dotation. Ainsi, à sa constitution, le Fonds de Dotation peut être une « coquille vide » destinée à recevoir des dons pour la réalisation des missions d’intérêt général qu’il définit.

Au regard de son organisation statutaire, le Fonds de Dotation dispose ainsi d’une exceptionnelle liberté d’action avantageusement comparable à celle d’une association.

Le législateur a en outre doté ce fonds de caractéristiques juridiques et fiscales intéressantes supérieures à celle dont jouissent les formes les plus abouties de fondations.

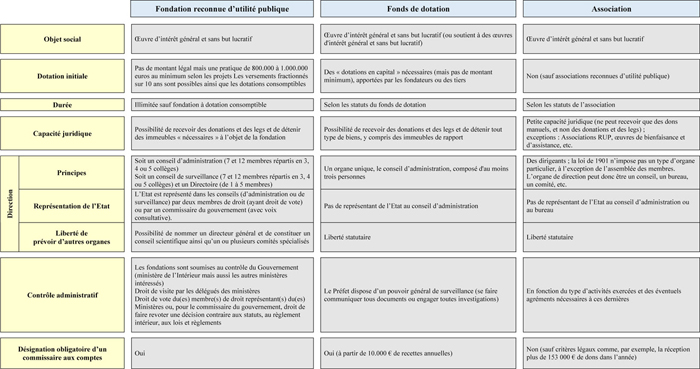

La capacité d’une Fondation

Son objet étant explicitement d’attirer les financements privés pour des opérations d’intérêt général, un fond de dotation peut bénéficier de tout type de libéralités, mais à la différence de la Fondation RUP, celles-ci n’ont pas à être déclarées.

Autrement dit, le droit d’opposition conféré au Préfet par l’article 910 du Code civil n’est pas applicable aux Fonds de Dotation : ils peuvent accepter librement les dons manuels, donations et legs qui leur sont consentis. Il existe toutefois une exception importante : la perception de subventions publiques est prohibée (sauf arrêté conjoint des Ministres chargés de l’Economie et du Budget).

L’article 140 de la loi LME, modifiant les dispositions de l’article 206 du CGI, aligne le régime fiscal des Fonds de Dotation sur celui des associations et organismes sans but lucratifs. Ainsi, à condition de ne pas sortir du cadre de la non lucrativité (gestion désintéressée et non concurrence au secteur marchand), les fonds de dotation ne sont pas soumis aux impôts commerciaux : TVA, IS et Taxe Professionnelle. Ils peuvent également bénéficier d’une franchise de 60 000 € pour leurs opérations commerciales accessoires.

Publiée le 2 juillet, l'instruction fiscale datée du 25 juin 2009 (BOI 7 G-6-09)28 commente le régime d'exonération des droits de mutation à titre gratuit applicable aux Fonds de Dotation. Comme les fondations RUP, ils peuvent également bénéficier d’une exonération d’impôt sur leurs revenus patrimoniaux, à condition que la dotation du fonds ne soit pas consomptible.

En ce qui concerne les incitations fiscales au mécénat, il doit être souligné que le fonds de dotation a été inscrit dans le champ d’application des articles 200 et 238 bis du Code général des impôts (CGI) : sous réserve du respect des conditions habituelles en la matière, les donateurs peuvent bénéficier d’une réduction d’impôt sur le revenu à hauteur de 66% du montant du don (mécènes personnes physiques) ou d’impôt sur les sociétés à hauteur de 60% (mécènes personnes morales).

En revanche, en l’état actuel des textes, le Fonds de Dotation ne peut pas bénéficier de la réduction d’Impôt de Solidarité sur la Fortune inscrite à l’article 885-0 V Bis A du CGI. Il y a là le principal avantage comparatif qui subsiste en faveur de structures telles que la Fondation Reconnue d’Utilité Publique, la Fondation Universitaire ou la Fondation Partenariale.

Une Gestion contrôlée

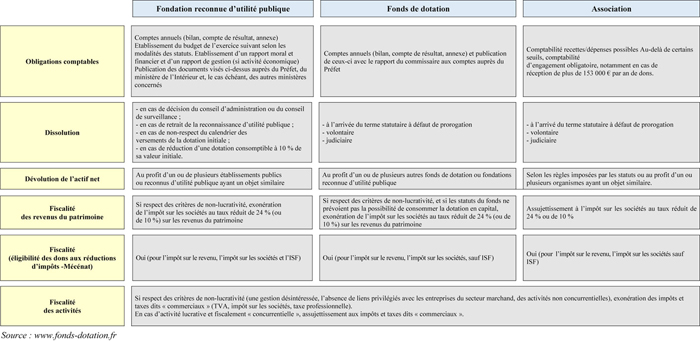

Certains aspects du fonctionnement des fonds de dotation ont été précisés dans le Décret n°2009-158 du 11 février 2009. Ce texte complétant les dispositions législatives énonce différentes obligations et contraintes que doivent désormais respecter tous les Fonds de Dotation. Ainsi, ces derniers sont soumis à des contrôles :

- à la fois internes (établissement d’un rapport d’activité et des comptes, existence d’un comité d’investissement lorsque la dotation dépasse un million d’euros)

- et externes (contrôle préfectoral, publication des comptes, présence d’un commissaire aux comptes à partir de 10 000 euros de ressources par an).

Le Décret énumère également différents dysfonctionnements graves affectant la réalisation de l’objet du Fonds de Dotation :

- violation des règles de gestion financière,

- consommation de la dotation en capital,

- non respect des règles de contrôle par le commissaire aux comptes.

S’il constate l’un de ses faits, le Préfet peut, après mise en demeure non suivie d’effet, suspendre l’activité du fonds, voire engager une procédure de dissolution.

Le Décret a également précisé les modalités de gestion financière des Fonds de Dotation. Chaque Conseil d’Administration est compétent pour définir la politique d’investissement du fonds. Les statuts doivent préciser les règles applicables à cette politique d’investissement et notamment inclure des règles de dispersion par catégories de placement ainsi qu’une limitation par émetteur. Les seuls placements autorisés sont ceux mentionnées par l’art. R 931-10-21 du Code de la Sécurité Sociale, c’est-à-dire ceux autorisés aux Institutions de Prévoyance (valeurs mobilières et autres titres assimilés, obligations, titres participatifs, parts ou actions, titres de créances négociables, bons à moyen terme négociables, actions des sociétés d’investissement à capital variable, etc.).

Lorsque le montant de la dotation est supérieur à un million d’euros, les statuts du fonds doivent prévoir la création, auprès du Conseil d’Administration, d’un comité consultatif, composé de personnalités qualifiées extérieures à ce conseil et chargé de lui faire des propositions de politique d’investissement et d’en assurer le suivi. Ce comité peut proposer des études et des expertises… Il convient de souligner qu’en l’absence de pouvoir propre et du caractère obligatoire attaché à ses avis, la portée de ce comité consultatif est nécessairement limitée.

Enfin, relevons que les Fonds de Dotation ne peuvent faire appel à la générosité publique qu’avec l’autorisation préalable de l’administration, alors qu’une simple information suffit pour les appels à la générosité formulée par une Association ou une Fondation RUP. Le Préfet, qui doit être saisi par le Fonds de Dotation, peut refuser de telles campagnes de levée de fonds pour différents motifs tenant à la cause que le fonds entend soutenir, à des condamnations pénales antérieures de ses dirigeants, etc. Après deux mois, le silence de l’administration vaut acceptation tacite.

Analyse comparative : l’attractivité du Fonds de Dotation

L’absence de contraintes juridiques en amont de la création et en termes de gouvernance, ainsi que les incitations fiscales non négligeables existantes et le recul de la tutelle administrative, font du Fonds de Dotation un outil particulièrement séduisant pour les porteurs d’un projet d’intérêt général, qu’il s’agisse de particuliers ou d’entreprises.

Les porteurs de projet pourront notamment conserver un contrôle sur le Fonds de Dotation créé, ce qui constitue un changement de philosophie important par rapport aux fondations existant jusqu’à présent, dans lesquelles la gouvernance imposée par les textes et l’administration a comme effet d’atténuer le pouvoir des fondateurs.

Cette évolution est en phase avec les changements constatés dans l’attitude de la plupart des mécènes et des philanthropes. Alors que par le passé, le geste de donner était considéré comme suffisant en lui-même, les donateurs sont aujourd’hui de plus en plus intéressés à suivre la façon dont est utilisé leur don, voire à souhaiter organiser eux-mêmes cette utilisation.

Nul doute, donc, que le Fonds de Dotation rencontre un succès légitime dans les années qui viennent. Pour autant, il suffirait d’une série d’abus pour que le Fonds de Dotation soit discrédité. Cela pourrait conduire les pouvoirs publics à règlementer davantage cette forme juridique, ou amener les donateurs à se détourner de ce type de structure. Une réelle vigilance sera nécessaire tant pour les constituants que pour leurs conseils, justement en raison des importantes marges de liberté octroyées.

Conclusion :

Les fondations, un outil de pérennisation du patrimoine à redécouvrir

La France dispose d’une loi sur « le développement du mécénat » promulguée le 23 juillet 1987 qui à ce jour constitue le cadre général dans lequel évolue l’acte de fondation. Cette loi a été complétée par la loi du 4 juillet 1990 qui porte sur la création des Fondations d’Entreprises. Par ailleurs, l’instruction fiscale du 26 avril 2000 est venue préciser la distinction entre mécénat et parrainage. Enfin, la loi du 1er août 2003 relative au mécénat, aux associations et fondations améliore le régime fiscal du mécénat et le statut des fondations.

En conséquence de quoi, il existe trois types de fondation :

- Les Fondations Reconnues d'Utilité Publique

- Les Fondations d'Entreprises

- Les Fondations Abritées

En 2006 et 2007, le législateur favorise le développement des fondations au service de la recherche et de l’enseignement supérieur : trois dispositifs spécialisés, directement inspirés des trois statuts préexistants, apparaissent :

- La Fondation de Coopération Scientifique*

- La Fondation Partenariale*

- La Fondation Universitaire*

Enfin, la Loi du 4 août 2008 de modernisation de l’économie crée de nouvelles entités juridiques dans le paysage des organismes sans but lucratif, calquée sur le modèle anglo-saxon des «endowment funds» : les Fonds de Dotation.

Même s’il est encore trop tôt pour mesurer l’impact de ces toutes dernières évolutions, cette étude montre une croissance significative du nombre de fondations, de leurs modes de gestion et de leur mode de création depuis la loi de 2003. Les fondateurs ont trouvé des réponses à leur demande de s’engager dans des projets les plus divers au bénéfice de la société : les choix d’outils à leur disposition sont aujourd’hui des plus variés. Toutefois, la multiplication des dispositifs nouveaux et leur rapidité de création entraîne une certaine confusion dans leur application : c’est précisément ce que l’on va tenter d’éclaircir dans une deuxième partie.

__________________________________________

26. Cf. Annexe 14 : loi n°2008-776 du 4 août 2008 de modernisation de l’économie.

27. OSBL : Organisme Sans But Lucratif.

28. Cf Annexe 17 : BOI 7-G-6-09 N°66 du 2 juillet 2009.