1.2. La montée en puissance des Fondations en France et dans le monde : des modèles culturels différents et des droits concurrents

1.2.3. Le retard relatif de la France : évolution du système juridique et fiscal des fondations

La France accuse un certain retard en matière de mécénat mais un véritable mouvement est en route laissant envisager un rattrapage par rapport aux fondations en Europe.

La loi de 2003 a profondément modernisé le régime des fondations en France

Initialement peu incitatif, le régime fiscal des libéralités a été modifié au fil des années pour le rapprocher des pratiques observées chez nos principaux partenaires économiques. La loi du 1er août 200314 relative au Mécénat, aux Associations et aux Fondations introduit ainsi plusieurs innovations.

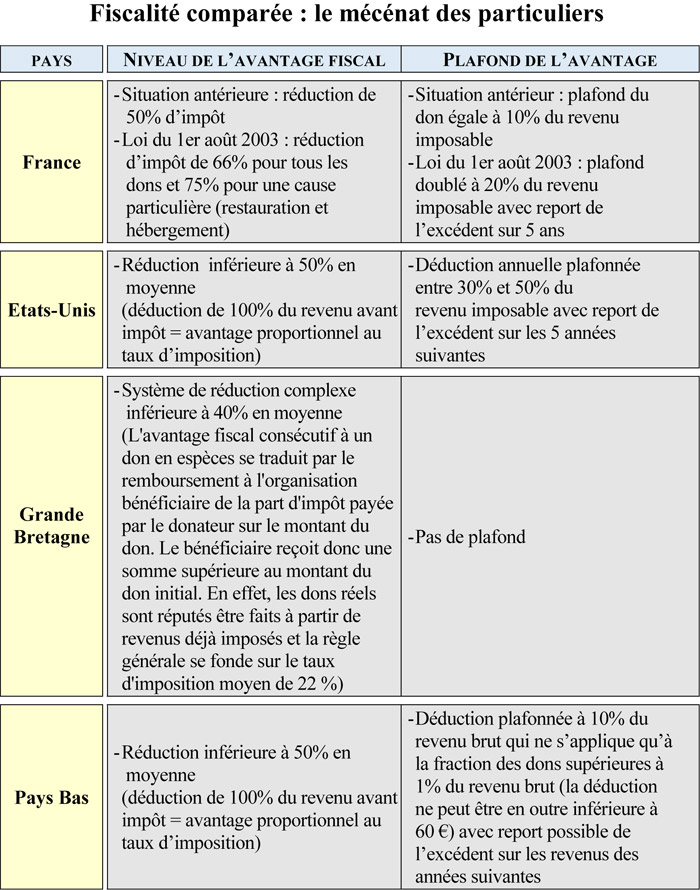

Tout d’abord, un relèvement de 50 à 66 % du taux de réduction d’impôt pour les dons des particuliers aux « fondations, associations reconnues d’utilité publique, oeuvres et organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ». Le plafonnement du don par rapport au revenu imposable est relevé de 10 à 20 % et les dons effectués au-delà de ce plafond pourraient bénéficier d’un report sur cinq ans de l’avantage fiscal correspondant.

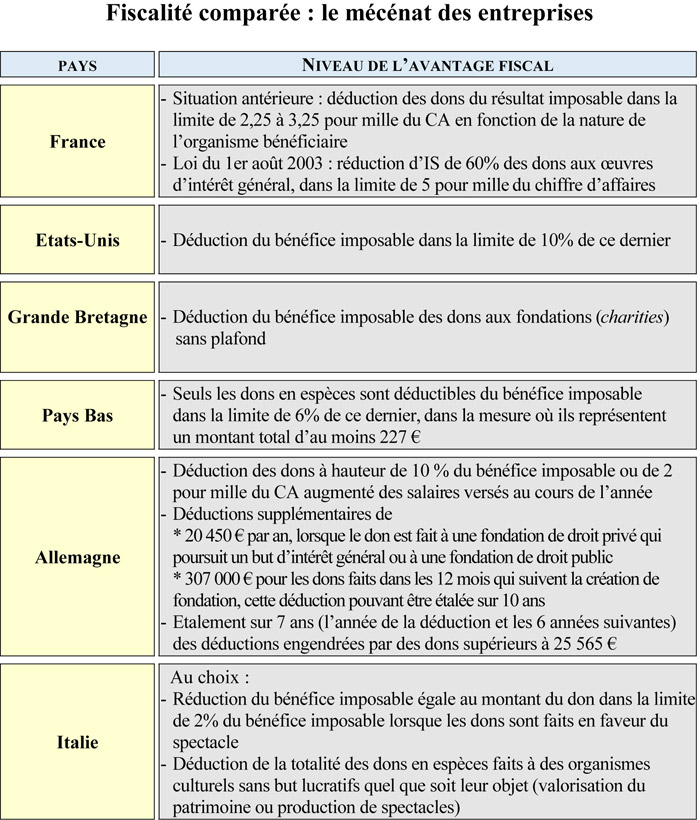

Par ailleurs, le dispositif complexe régissant le mécénat d’entreprise a été rapproché du régime applicable aux particuliers. Une réduction d’impôt de 60 % du montant du don est ainsi introduite, aboutissant à un quasi-doublement de l’avantage fiscal de 33,3 % accordé par le mécanisme antérieur de déduction de l’impôt sur les sociétés. Le plafond de la réduction a été relevé dans des proportions similaires, et porté à 5 pour mille du chiffre d’affaires. En outre, la loi a pérennisé un régime, introduit en 2002, de réduction d’impôt de 90 %, dans la limite de 50 % de l’impôt sur les sociétés dû, de tout don destiné à l’acquisition ou au rapatriement d’un « trésor national ».

Enfin, le régime des fondations a été assoupli : bénéfice du droit commun de réduction fiscale pour les dons des salariés à leur fondation d’entreprise, allégement de la fiscalité des fondations reconnues d’utilité publique, adoption de nouveaux statuts autorisant notamment la fondation de flux et les fondations à capitaux consomptibles.

Un environnement fiscal prometteur pour la gestion et la transmission des patrimoines

La loi du 1er août 2003 et ses dispositions d’ordre fiscal assorti d’un assouplissement des statuts type ont donc dessiné un nouvel environnement juridique pour les fondations. S’inspirant d'autres pays européens qui ont réformé leur législation dans ce domaine, comme l'Allemagne, la Grande-Bretagne ou l'Espagne, la France a bien pour objectif de relancer sa politique de mécénat :

En ce qui concerne le mécénat des particuliers15, le système français repose désormais sur une réduction d’impôt avec un plafonnement. Ce mécanisme est très compétitif par rapport à ce qui existe dans d’autres pays européens :

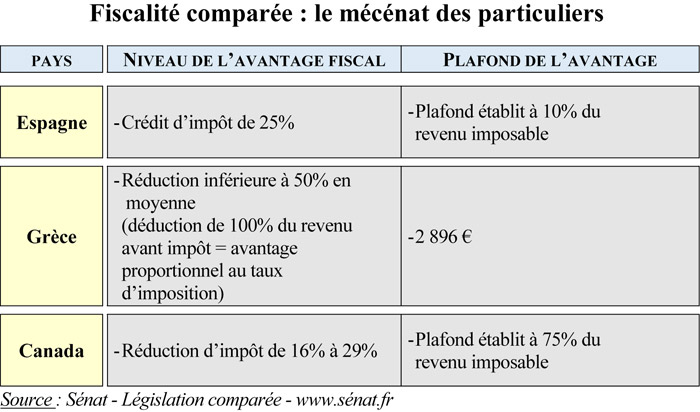

- La pratique de la réduction d’impôt est similaire aux mécanismes mis en place par l’Espagne et le Canada qui font bénéficier les mécènes, respectivement, d’une réduction d’impôt de 25% et de 16 à 29%.

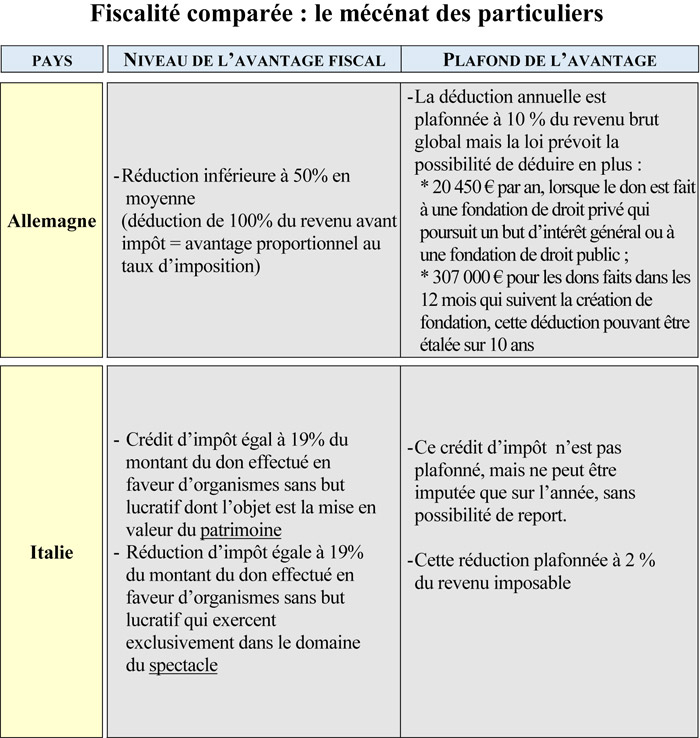

Concernant le plafonnement de la réduction, seule une minorité de pays n’y font pas appel : tel est le cas de la Grande-Bretagne. Par contre, pour les pays fonctionnant avec un plafond, celui-ci varie entre 2 et 75% du revenu imposable. Par exemple, le plafond le plus faible est de 2% en Italie et le plus élevé de 75% au Canada. Il peut aussi être chiffré comme en Grèce où il s’élève à 2.896 euros.

- La France, en introduisant une réduction d’impôt de 66% plafonnée à 20% du revenu imposable, assorti d’une possibilité de report de l’excédent sur 5 ans, dispose d’un régime comparable à celui de la plupart des pays étrangers en matière de plafonnement, tout en disposant d’un taux supérieur à la moyenne. De fait, le régime de déduction de 100% sur le montant des revenus, en vigueur dans certains pays tels que l’Italie ou la Grèce, équivaut à une réduction d’impôt inférieure à 66%. Ainsi, il apparaît la nécessité de faire la distinction entre les mécanismes de déduction et de réduction.

- De plus, la France est l’un des rares Etats à accorder un report de l’excédent lorsque le montant d’un don dépasse le plafond, ce qui permet au donateur de récupérer la totalité du gain fiscal sur le don qu’il a versé. Les Etats-Unis appliquent aussi le mécanisme du report sur une période de cinq ans et l’Allemagne, quant à elle, augmente cette période à 10 ans. La France affiche donc désormais une position tout à fait correcte dans la moyenne des pays occidentaux quant aux avantages fiscaux dont bénéficient les particuliers.

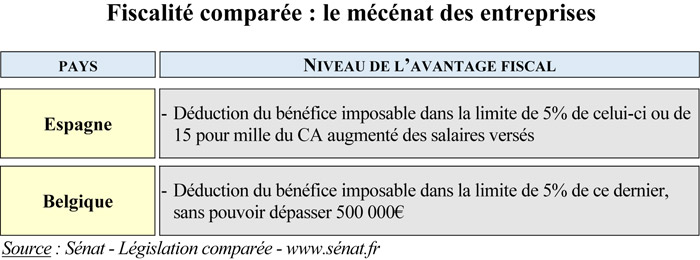

Du coté du mécénat d’entreprise16, rappelons que la France opère, selon certains auteurs, une révolution en accordant non plus une déduction du montant des dons sur le résultat imposable, mais une réduction de 60% de l’impôt sur les sociétés. Dans beaucoup de pays occidentaux c’est la pratique de la déduction qui l’emporte. Celle-ci s’élève le plus souvent à 100%, sauf en Belgique où il existe aussi un plafond de 500 000 euros, mais toujours dans la limite d’un pourcentage du bénéfice imposable ou du chiffre d’affaires (CA). La plus faible limite est de 2 pour mille du CA en Allemagne et peut grimper jusque 15 pour mille en Espagne. Le régime français, avec son plafond de 5 pour mille est donc relativement avantageux pour les entreprises surtout si l’on prend en compte la possibilité également offerte à ces entreprises de reporter l’excédent sur cinq ans.

Conclusion :

La fondation de droit français, un outil juridique et patrimonial devenu pertinent.

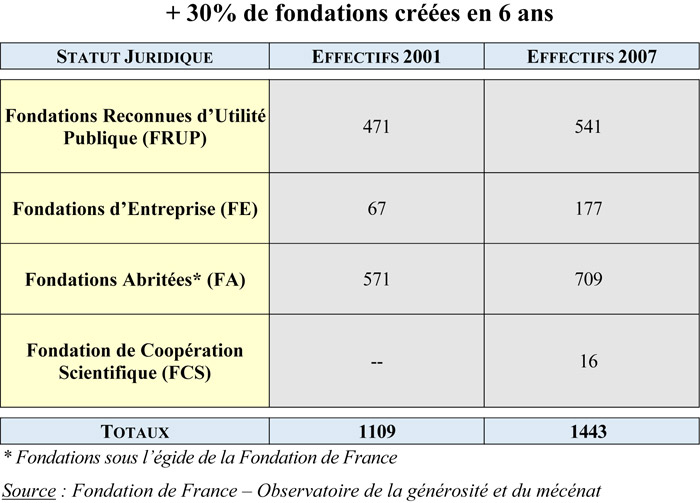

A la lumière des réformes intervenues chez ses principaux voisins européens, le constat est évident : la France a su se doter d’un régime aussi avantageux que ses homologues occidentaux. Au total, les contraintes pesant sur les fondations ont été largement assouplies et la compétitivité de la France en matière d’incitations fiscales pour les dons est vecteur de progrès. Les chiffres parlent d’eux-mêmes17 : « De 2001 à 2007, l’ensemble des fondations françaises a connu une croissance de 30%. Le nombre de Fondations d’Entreprise a progressé de 164%. Le nombre de Fondations Reconnues d’Utilité Publique a progressé de 15 %, celui de Fondations Abritées de 24% ».

La loi de 2003 a profondément modifié le paysage des fondations et a ouvert la voie à un mécénat moderne. Depuis cette date, d’autres textes ont contribué à la dynamisation du secteur. La loi du 2 août 200518 notamment autorise certaines fondations à détenir des actions d’une société commerciale provenant d’une cession ou d’une transmission.

Parallèlement, de nouveaux types de fondations ont été créés (Fondations de Coopération Scientifique19, FondationsUniversitaires et Fondations Partenariales20), et un nouveaudispositif, le fonds de dotation21, à été voté récemment permettant ainsi de mettre à la disposition des philanthropes des outils modernes et adaptés à leurs volontés « mécénales ».

Un premier bilan du mécénat et des fondations peut donc être opéré, mettant en exergue le rôle patrimonial important de ces structures, qui ouvrent droit à un régime fiscal particulièrement avantageux, et dont la mise en place est désormais plus accessible. Il est vrai que la Fondation (Reconnue d’Utilité Publique) est une institution de grande envergure qui concerne avant tout les personnes fortunées, mais cette structure « élitiste » est en train de disparaître au profit d’une structure « outil », particulièrement intéressante pour les investisseurs privés en matière de transmission et de pérennisation du patrimoine.

La fondation et le don de manière générale offrent aujourd’hui de nombreuses opportunités pour intégrer une démarche philanthropique structurée au coeur de sa gestion. Cet ouvrage nous permettra donc d’explorer dans une deuxième partie divers schémas d’optimisation de transmission d’un patrimoine à une fondation de droit français.

__________________________________

14. Cf. Annexe 2 : Loi N° 2003-709 du 1er août 2003 sur la fiscalité des dons et sur le mécénat.

15. Cf. Annexe 4 : article 200 du CGI.

16. Cf. Annexe 5 et 6 : article 238 bis du CGI.

17. D’après la deuxième enquête nationale sur les fondations françaises menée par l’Observatoire de la Fondation de France en 2007 et publiée en avril 2008.

18. Cf. Annexe 1 : Article 29 de la Loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises.

19. Cf. Loi Programme du 18 avril 2006 à l’initiative du Ministère de la

Recherche (voir glossaire).

20. Cf. Loi du 1er août 2007 dite loi « Pécresse » relative aux libertés et responsabilités des universités (voir glossaire).

21. Cf. Annexe 14 : article 140 de la Loi du 4 août 2008 de modernisation de

l’économie.