1.3. L’OBO : une forme particulière de LBO

1.3.1. Principes généraux

Comme nous l’avons vu précédemment, l'Owner Buy Out ou « rachat à soi même » constitue une forme particulière de LBO.

Le succès grandissant de ce type d’opération s’explique simplement par la volonté des entrepreneurs de sécuriser et liquéfier une partie de leur actif professionnel tout en conservant tout ou partie du potentiel de croissance de leur entreprise. Par ailleurs, ce montage leur permet de garder une activité professionnelle et bien souvent un statut social qu’ils perdraient définitivement en cas de cession définitive à un tiers. Enfin, comme pour un bon nombre d’entrepreneurs il y a un attachement très fort à l’entreprise et que l’idée même de la céder à un financier, ou pire, à un concurrent leur paraît inconcevable, l’OBO apporte une réponse efficace pour sortir de l’impasse et transformer une réussite professionnelle en une réussite patrimoniale.

Nous allons distinguer deux catégories d’OBO : les OBO « purs » dans lesquels n’interviennent pas d’investisseurs financiers en capital et les OBO « classiques » utilisant les ressources financières du private equity.

-

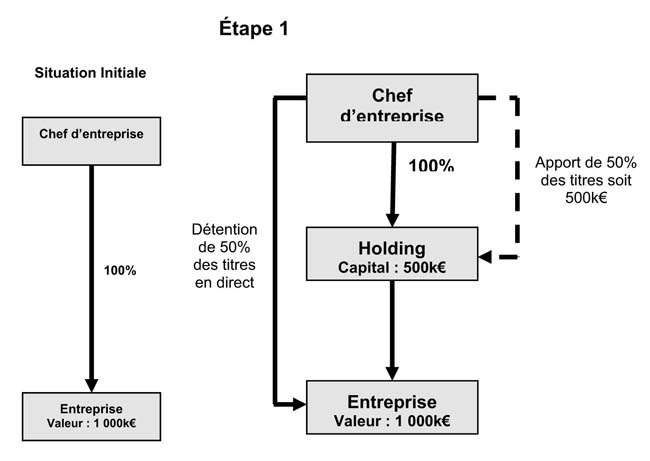

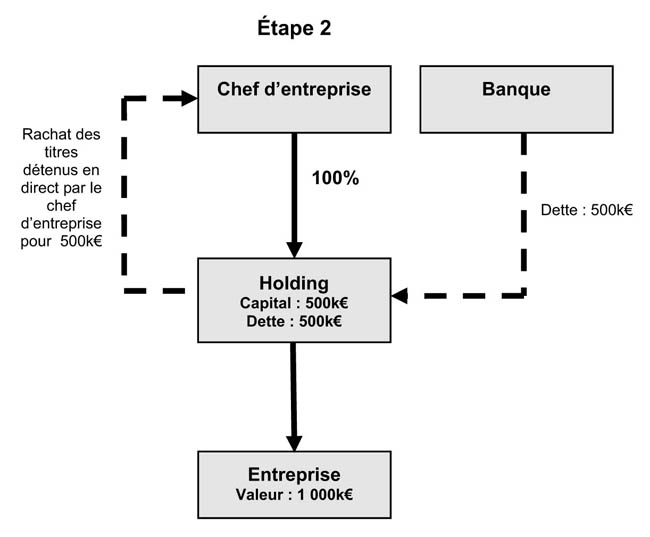

Cas des OBO « purs »

Le montage se déroule en deux temps. Tout d’abord le chef d’entreprise procède à la création d’une holding de reprise à laquelle il apporte 50% des titres de la société d’exploitation faisant l’objet de l’OBO.

Le schéma suivant illustre cette première étape :

Ensuite, la holding va s’endetter au près d’un établissement bancaire à hauteur de 500k€ afin de disposer des ressources nécessaires au rachat des 50% toujours détenus en direct par le chef d’entreprise (cf. Etape 2).

-

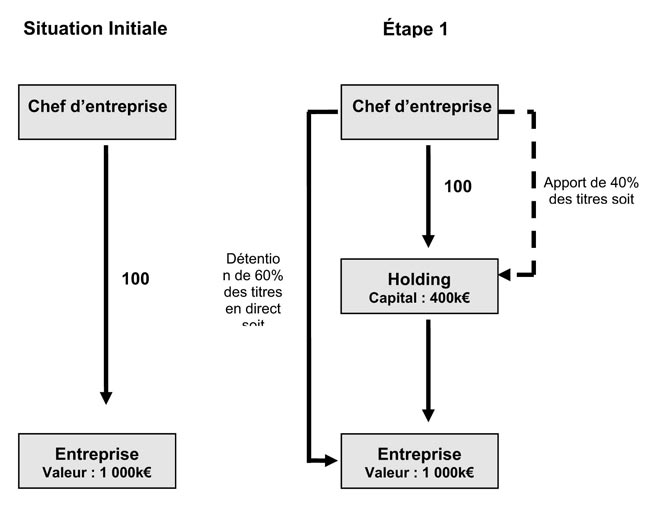

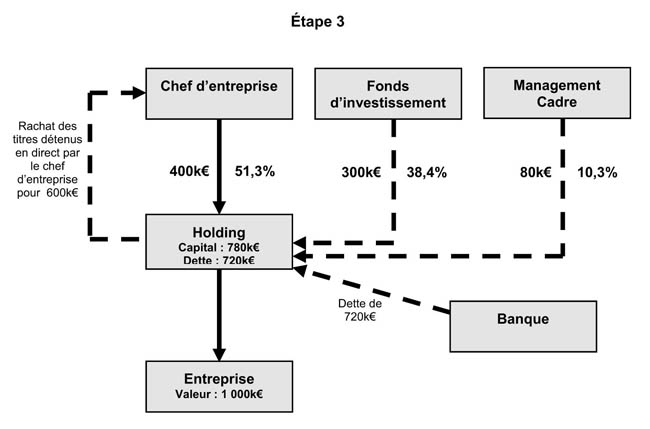

Cas des OBO « classiques »

Le montage se déroule en trois étapes. Tout d’abord le chef d’entreprise procède à la création d’une holding de reprise à laquelle il apporte 40% des titres de la société d’exploitation faisant l’objet de l’OBO (idem ci-dessus).

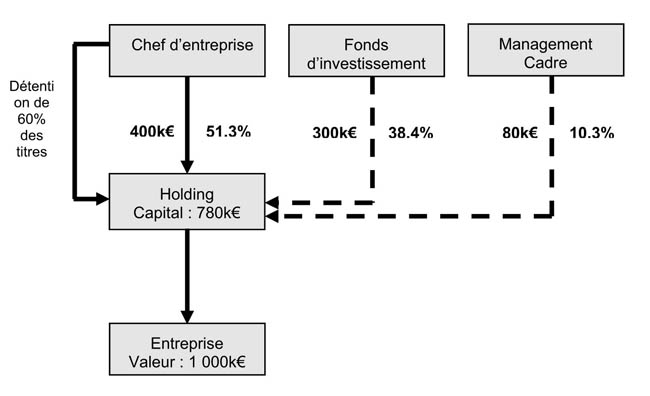

Ensuite on fait entrer au capital de la holding le management cadres et le fonds d’investissement.

Enfin, on procède à l’endettement de la holding pour racheter au chef d’entreprise les titres qu’il détient en direct.

1.3.2. Un outil patrimonial au service du dirigeant possédant

1.3.2.1. Remplacer un dividende par un capital

Pour de nombreux chefs d’entreprises l’actif professionnel constitue l’essentiel du patrimoine. Par ailleurs, dans les PME familiales, on observe souvent une prise en charge d’une partie du train de vie de la famille par l’entreprise (épouse salariée, voitures, notes de frais ….). Ainsi, lorsque l’entrepreneur souhaite transmettre son outil professionnel à ses enfants (nous faisons ici l’hypothèse qu’ils sont en mesure de reprendre l’entreprise), il est souvent confronté à un choix difficile : donner à ses enfants tout en préservant son train de vie.

Une première réponse simple existe avec la donation démembrée. Dans ce cas, le dirigeant donnera la nue propriété de ces titres à ses enfants et pourra bénéficier des nouveaux abattements de la loi TEPA (10) qui se reconstituent tous les 6 ans.

Ainsi, il conservera l’usufruit des titres et donc son droit aux dividendes. Cette solution simple présente deux inconvénients majeurs. D’une part, cela suppose que les dividendes distribués par la société soient relativement stables dans le temps ce qui peut se traduire par une forme de tutelle de l’ancienne génération sur la nouvelle. D’autre part, le train de vie du dirigeant reste totalement dépendant de la bonne santé financière de son entreprise.

Pour éviter les deux écueils de la donation démembrée évoquée ci-dessus, le chef d’entreprise pourra procéder à une opération d’OBO. La mécanique est très simple. Dans un premier temps le dirigeant va créer une holding ad hoc à laquelle il va apporter une partie des titres de la société qu’il détient. Cette holding sera ensuite endettée au près d’un établissement bancaire afin de lui racheter le solde des titres qu’il détient en direct. Enfin, le dirigeant procédera à la donation des titres de la holding à ses enfants. On note à ce stade que les nouvelles règles fiscales en matière de donation entre vifs peuvent s’accompagner de dispositions spécifiques à la transmission d’entreprises comme la loi Dutreil.

Ainsi, la nouvelle génération aura les mains libres pour diriger la société et insuffler une dynamique nouvelle. De plus, le dirigeant aura liquéfié et sécuriser une partie de son actif professionnel pour assurer son train de vie après l’arrêt de son activité.

1.3.2.2. Rééquilibrer patrimoine privé et professionnel

Comme nous l’avons évoqué plus haut, pour bon nombre d’entrepreneurs, l’actif professionnel représente l’essentiel du patrimoine. Cette situation fragilise énormément le dirigeant qui en cas de retournement de marché ou de difficultés financières de l’entreprise peut perdre l’intégralité de son patrimoine.

La vente de tout ou partie de l’entreprise à un tiers permet de répondre simplement à cette problématique. Néanmoins, elle présente un inconvénient majeur. En effet, lorsque l’entrepreneur est encore jeune, il souhaite souvent pouvoir bénéficier des perspectives de développement et de valorisation de l’entreprise. En vendant l’intégralité de sa société, il se prive donc de cette perspective de gain futur. Par ailleurs, en vendant partiellement, il risque de perdre une partie du contrôle et de ne plus être aussi libre qu’il l’était précédemment.

Dans ce cas, l’OBO constitue un excellent moyen pour réconcilier le besoin de sécurisation d’une partie du patrimoine professionnel de l’entrepreneur et son souhait légitime de poursuivre le développement de sa société. La mécanique reste la même, le dirigeant apporte une partie de ses titres à une holding de reprise ad hoc qu’il va endetter pour qu’elle puisse lui racheter le solde des titres qu’il détient encore. Ainsi, le dirigeant liquéfie et sécurise une partie de son patrimoine professionnel qu’il peut réinvestir librement ou consommer pour assurer son train de vie. D’autre part, il garde le contrôle total de sa société qu’il peut continuer à développer et éventuellement céder à un tiers à l’issue de l’OBO.

1.3.3. Restructurer son capital

1.3.3.1. Faire entrer le management au capital

Parfois le chef d’entreprise ne souhaite pas ou ne peut pas – faute de repreneur capable dans la famille – transmettre sa société à ses enfants. En revanche, il peut vouloir récompenser ses cadres les plus proches pour leur loyauté et leur contribution au développement de la société.

Un moyen simple consisterait à leur vendre la société. Néanmoins cette stratégie se heurtera quasi systématiquement à l’insuffisance de surface financière des cadres pour racheter la société au juste prix.

Dans ce cas, l’OBO constitue un excellent moyen pour restructurer le capital de la société en faisant entrer les cadres que l’on souhaite associer au montage. Pour accroître encore le levier financier des cadres participant à l’opération, le dirigeant pourra décider d’émettre des BSA (Bon de Souscription d’Actions) afin que la participation de ceux-ci aux gains soit plus que proportionnelle à leurs apports.

1.3.3.1.1. Racheter la part des minoritaires

Le cas classique rencontré dans les PME familiales est la détention d’une entreprise par deux branches d’une même famille, l’une majoritaire, l’autre minoritaire.

Cette situation de fait conduit souvent à des tensions et des divergences sur la stratégie à mettre en oeuvre pour la société. Par ailleurs, la branche majoritaire ne dispose pas toujours des fonds nécessaires pour racheter la part des minoritaires.

Dans ce cas la mise en place d’un OBO permettra aux majoritaires de prendre le contrôle total de la société en rachetant leur part aux minoritaires au juste prix. De leur coté les minoritaires ne seront plus prisonniers d’une structure qu’ils ne contrôlent pas et pourront réinvestir librement les fonds qu’ils auront reçus.

Excepté dans le cas de la transmission totale des titres de la holding aux repreneurs (évoqué ci-dessus), les montages d’OBO sont souvent assimilés dans la littérature à des LBO à double détente (11). En effet, l’entrepreneur va dans un premier temps percevoir une partie significative de la valeur de son entreprise tout en restant actionnaire et dirigeant. Puis, dans un second temps, au moment de la cession du solde de sa participation, il bénéficiera du supplément de valeur acquis par l’entreprise entre le début du montage de l’OBO et la revente.

1.3.4. Une fiscalité sur le revenu favorable pour le dirigeant

1.3.4.1. Fiscalité sur l’apport des titres à la holding : sursis d’imposition

Comme nous l’avons indiqué dans le paragraphe sur la mécanique générale de l’OBO, la première étape de l’opération consiste pour l’entrepreneur à apporter une partie des titres de la cible à la holding de reprise. Au moment de cet apport, une plus value sera mécaniquement constatée. Cette plus value correspond à la différence entre la valorisation de la société au moment de l’apport et sa valorisation au moment où l’entrepreneur a acquis les titres (souvent proche de zéro si l’entrepreneur est également le fondateur de la société).

En vertu des articles 150-0-B et 150-0 D, 9 et 10 du Code Général des Impôts, cette plus-value constatée lors d’un apport de titres à une société soumise à l’IS bénéficie de plein droit, d’un sursis d’imposition jusqu’à la cession, l’annulation ou le remboursement des titres reçus en échange. Ainsi, l’échange de titres est considéré comme une opération intercalaire et la plusvalue qui en résulte n’est donc pas prise en compte pour l’établissement de l’impôt sur le revenu au titre de l’année de l’échange, mais elle le sera au moment de la cession à titre onéreux des titres de la holding reçus en contrepartie. Le principal avantage du régime du sursis d’imposition est de ne pas porter intérêt sur les montants dus, ce qui réduit donc la valeur actualisée de l’impôt final à acquitter. A titre d’exemple, une cession à horizon 7 ans avec un taux d’actualisation de 5% réduit de 30% la valeur de l’impôt à acquitter.

Par ailleurs, il est possible pour l’entrepreneur de continuer à bénéficier de ce sursis d’imposition même s’il perçoit une soulte au moment de l’apport. La seule contrainte est que la soulte ne dépasse pas 10% de la valeur nominale des titres reçus.

Enfin, selon l’article 810 bis du CGI, les apports purs et simples bénéficient d’une exonération de droits d’enregistrements. Ainsi, l’apport des titres à la holding n’aura aucun coût pour le dirigeant.

1.3.4.2. Fiscalité sur la cession des titres de la cible

Une fois l’apport des titres à la holding réalisé, la deuxième étape consistera pour le dirigeant à vendre le solde de ces titres à la holding. Comme pour l’apport, au moment de cette cession à titre onéreux, une plus value sera mécaniquement constatée. Ainsi, conformément à l’article 150 A du CGI, cette plus value sera taxée à hauteur de 18% plus 12,1% de prélèvements sociaux soit un taux global de 30,1%.

A ce stade, nous pouvons signaler que depuis 2006, selon l’article 150 O D bis du CGI, le montant de la plus-value est diminué d’un abattement d’un tiers par année de détention au-delà de la cinquième année, d’où une exonération totale de l’impôt de plus-value (hors prélèvements sociaux) au-delà de 8 ans de détention. Mais comme le délai de détention ne commence à courir qu’à partir du 1er janvier 2006 pour les titres acquis ou souscrits avant cette date, cet abattement ne concernera que les cessions réalisées à compter du 1er janvier 2012. Ainsi, le dirigeant ne bénéficiera pas de ces abattements au moment de la cession des titres de la cible à la holding mais il pourra en bénéficier lors du dénouement de l’opération.

Enfin, l’article 150 O D bis du CGI s’applique par anticipation aux cessions réalisées à compter du 1er janvier 2006 par les dirigeants de PME partant à la retraite. Dans ce cadre la durée de détention prise en compte pour le calcul de l’abattement est décomptée à partir du 1er janvier de l’année d’acquisition des titres cédés.

Néanmoins, compte tenu que ce régime de faveur précise que le dirigeant doit immédiatement exercer ses droits à la retraite et ne doit pas détenir de participation dans la société à laquelle il cède ses titres (une tolérance est admise, si la participation n’excède pas 1% des droits de vote et des droits dans les bénéfices), il ne sera pas applicable dans le cadre d’un OBO.

En conclusion, le dirigeant ne pourra pas échapper complètement au paiement de l’impôt sur la plus value au moment de la cession d’une partie de ses titres à la holding de reprise. Même si nous ne développerons pas ce montage ici, nous signalons que le dirigeant pourra néanmoins purger une partie de cette plus value par un schéma de donation cession au profit de son épouse ou de ses enfants.

1.3.4.3. Fiscalité sur les plus values à la sortie

Lorsqu’un dirigeant possédant décide de mettre en place une opération d’OBO, il souhaite certes réaliser et sécuriser une partie de son patrimoine professionnel, mais il souhaite également conserver le contrôle de sa société pour en poursuivre le développement. Ainsi, les opérations d’OBO s’accompagnent dans la plupart des cas (sauf échec) d’une valorisation de la cible pendant la durée du montage qui entraîne mécaniquement une plus value au moment de la revente. Cet objectif de valorisation de la société est moins important dans le cas d’un OBO pur que dans une opération faisant intervenir des fonds d’investissements, néanmoins il constitue l’une des principales sources de création de valeur pour l’actionnaire.

Dans ce contexte, la pression fiscale sur la plus value de cession constituera un enjeu majeur pour le dirigeant. En l’absence de dispositions particulières, le gain en capital sera taxé à l’impôt sur la plus-value au taux de 30,1%. Néanmoins, les récents aménagements sur l’exonération des plus values mobilières pour délai de détention, ou pour les dirigeants de PME, permettent d’atténuer le coût fiscal du débouclage des opérations.

1.3.4.3.1. Régime général d’exonérations des plus values mobilières

Comme nous l’avons évoqué plus haut, l’article 150 O D bis du CGI permettra d’être exonéré d’impôts sur les plus values mobilières à partir d’un certain délai de détention. En effet, le texte prévoit un abattement d’un tiers de la plus-value par année de détention au-delà de la cinquième année, soit une exonération totale au terme de 8 ans de détention. Pour préciser le fonctionnement du dispositif, la date de départ du délai de détention a été fixée au 1er janvier 2006, y compris pour les titres détenus avant cette date. Ainsi, pour les titres détenus depuis le 1er janvier 2006 ou avant, la plus value de cession sera totalement exonérée à partir du 1er janvier 2014. Enfin, cette exonération ne porte que sur l’impôt de plus value (18%) et non sur les prélèvements sociaux (12,1%) qui eux, restent dus.

Néanmoins, ce régime d’exonération ne s’applique que pour les titres :

-

de sociétés soumises à l’impôt sur les sociétés (IS) ;

-

domiciliées dans l’un des Etats de l’Union Européenne ;

-

qui exercent une activité commerciale, industrielle, artisanale ou libérale ;

-

de manière continue au cours des cinq années précédant la cession.

Toutefois, les titres d’une holding animatrice – tant qu’ils ne sont pas transmis – sont éligibles à ce mécanisme d’exonération.

Ainsi ce régime d’exonération des plus-values pour durée de détention sera extrêmement intéressant dans le cadre d’un OBO pour limiter le coût fiscal de sortie. La seule contrainte peut résider dans le délai de détention de 8 ans qui est légèrement supérieur aux durées généralement observées sur un montage d’OBO. Toutefois cette contrainte de temps sera moindre dans le cas d’un OBO pur puisque nous n’aurons pas la contrainte des fonds d’investissements souhaitant souvent sortir vite des opérations pour réaliser leur plus value et optimiser leur TRI (12).

1.3.4.3.2. Régime transitoire réservé au dirigeant de PME prenant leur retraite

En matière d’exonération d’impôt de plus value, les dirigeants de PME bénéficient d’un régime de faveur par rapport au régime général de l’article 150-0-D ter du CGI. En effet, pour ces derniers, le délai de détention permettant de déterminer le montant de l’abattement commence à courir à partir de la date effective d’acquisition des titres et non à partir du 1er janvier 2006.

Néanmoins, pour que ce régime de faveur puisse s’appliquer, plusieurs conditions doivent être réunies :

Le dirigeant de la PME doit :

- faire valoir ses droits à la retraite l’année qui suit ou qui précède la cession ;

- avoir détenu au cours des cinq années précédant la cession, plus de 25% du capital de la société (le cas échéant avec son groupe familial) ;

- avoir exercé pendant les cinq ans précédents la cession, de manière continue, des fonctions de direction au sein de la société ;

- détenir une participation inférieure à 1% dans l’entreprise cessionnaire pendant une durée de trois ans suivant la cession.

La cession doit :

- être réalisée entre le 1er janvier 2006 et le 1er janvier 2013 ;

- porter sur des parts ou actions qui répondent à la définition d’une PME selon les normes européennes (moins de 250 salariés, chiffre d’affaires annuel inférieur à 50 M€ ou total de bilan inférieur à 43 M€) ;

- concerner l’intégralité des actions ou parts sociales détenues par le dirigeant ou représenter plus de 50% des droits de vote ou dans les bénéfices de la société.

Ce régime de faveur est très intéressant actuellement pour les dirigeants de PME souhaitant partir à la retraite en bénéficiant d’une fiscalité très attractive sur la plus value de cession de leurs titres. Néanmoins, pour les opérations d’OBO qui vont être réalisées dans les prochaines années, ce régime transitoire perdra progressivement de son intérêt par rapport au régime général qui bénéficie d’une portée beaucoup plus large.

Ainsi, dans l’environnement économique Français, l’OBO constitue un excellent outil de renforcement des capacités financières et managériales des PME/PMI familiales. Par ailleurs, sa flexibilité lui permet de s’adapter aux objectifs financiers, patrimoniaux et stratégiques des chefs d’entreprises. Enfin, le mécanisme de l’opération repose sur des fondamentaux sains (solidité financière, prévisibilité des cash flows opérationnels) qui lui permettent de traverser plus facilement les crises financières conjoncturelles.

10. Loi TEPA – Travail Emploi Pouvoir d’Achat – 21 août 2007.

Les donations en ligne directe bénéficient d’un abattement de 151 950 € par

parent par enfant contre 50 000 € dans le régime antérieur.

11. Noro – Lanto Ravisy – L’Owner Buy Out, le LBO à double détente – Stratégie, Finance et Droit n°70 – 15 Octobre 2005.

12. TRI – Taux de Rentabilité Interne.