4.4. Simulation financière de l’opération d’OBO

Pour la société de M. Ducash, nous allons faire l’opération d’OBO sur la base d’une valorisation à 2,5 M€.

Jean Ducash apportera 40% de ses titres à la holding de reprise soit 1 M€, et en cédera les 60% restants soit 1,5M€. Comme nous l’avons vu plus haut, il percevra sur cet apport une soulte de 100k€ nette de toute fiscalité.

La dette d’acquisition sera structurée de manière très simple avec une dette senior Tranche A sur 7 ans pour 1 M€ et un prêt relais 12 mois pour 500k€. En effet, comme la société d’exploitation de M. Ducash possède une trésorerie excédentaire de 780k€, nous allons pouvoir utiliser le mécanisme de « Debt Push Down » pour limiter le coût de la dette d’acquisition.

Ainsi, la société d’exploitation versera un dividende exceptionnel de 750k€ à la holding la première année. Ce dividende permettra notamment de solder le prêt relais. Ensuite, le dividende annuel remonté de la fille vers la mère sera fixé à 150k€.

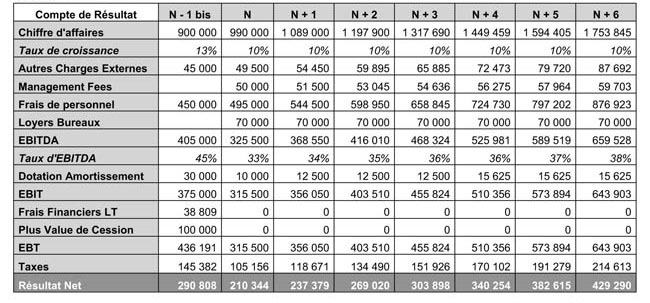

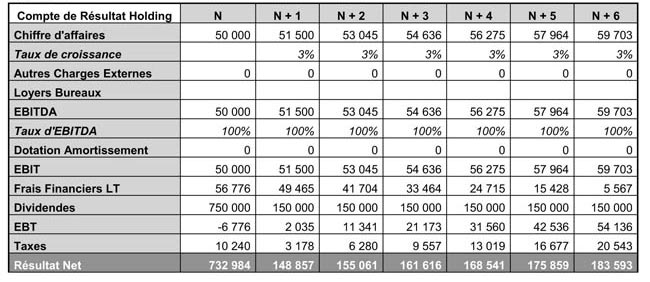

Enfin, nous allons créer une activité bénéficiaire au sein de la holding – il s’agira d’une holding animatrice qui aura la forme juridique d’une SAS – en lui faisant facturer des management fees à la société d’exploitation. Ceux-ci seront limités à 50k€ annuel avec une indexation de 3% par an. Néanmoins, compte tenu que le prêt relais sera remboursé immédiatement, la dette d’acquisition sera limitée à 1 M€ et les frais financiers oscilleront entre 57k€ et 5k€. Ainsi, cette activité bénéficiaire permettra de contourner l’amendement Charasse et de donc de rétablir le levier fiscal. Le seul frottement fiscal qui subsistera sera la fiscalité à 1,67% sur la remontée de dividendes de la fille vers la mère.

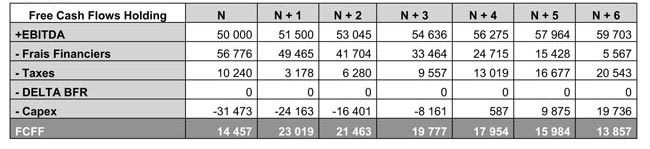

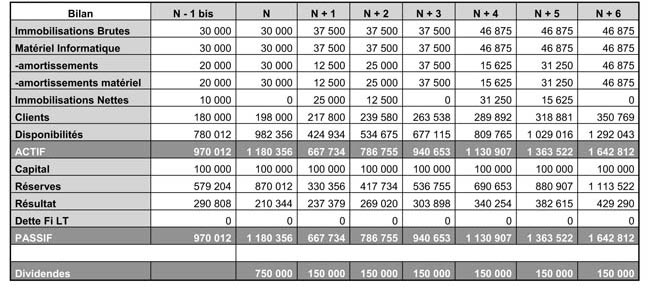

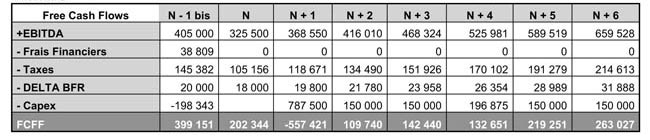

Ainsi, avec un taux de croissance du chiffre d’affaire de 10% par an, le business plan de la société d’exploitation se présentera de la manière suivante (cf. tableaux 1, 2, 3).

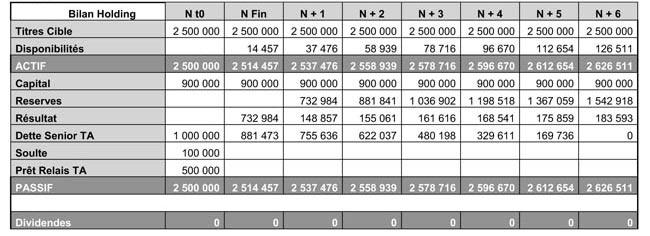

Naturellement nous ne pouvons pas nous limiter aux éléments financiers de la société d’exploitation. Pour valider la faisabilité du montage, il nous faut également présenter les comptes de la société holding (cf. tableaux 4, 5, 6).

Nous observons au travers des éléments financiers ci-dessus, que la société d’exploitation dégage suffisamment de marge et de cash flows pour supporter l’opération telle qu’elle a été structurée. Il nous reste désormais à démontrer de manière chiffré l’intérêt d’un tel montage pour Jean Ducash.

Tableau 1

Tableau 2

Tableau 3

Tableau 4

Tableau 5

Tableau 6