4.5. Gains financiers pour le dirigeant.

Pour quantifier les gains financiers, nous allons projeter deux fois la situation patrimoniale de la famille Ducash au cours des 8 prochaines années : une fois en ne changeant rien à la situation actuelle et une fois avec la mise en place d’une stratégie d’OBO.

Même si la dette d’acquisition a été structurée sur 7 ans, nous prenons ici une échéance à 8 ans car c’est à partir de ce délai de détention que l’opération d’OBO pourra être dénouée sans fiscalité sur la plus value (hors prélèvements sociaux qui restent dus).

Cette analyse comportera une projection du bilan de la famille (Actif, Passif et Actif Net) mais également des flux (Revenus, Charges et Epargne).

Dans les deux cas, le taux de rentabilité des actifs financiers a été supposé égal à 5%. Pour simplifier nous nous sommes limités au choix de l’enveloppe fiscale assurance-vie pour les placements financiers mais nous aurions pu utiliser d’autres supports générant une rentabilité équivalente sans frottement fiscal (PEA, Location Meublée, …). Nous prenons délibérément le partie de ne pas entrer dans les différences qui existent entre ces cadres fiscaux pour ne retenir que l’idée simple qu’il est possible de générer une rentabilité de 5% nette de toute fiscalité.

Le montant de l’épargne annuelle canalisée dans l’enveloppe « Epargne capitalisée » (cf. tableaux ci-dessous) a été déterminé pour obtenir un solde budgétaire cumulé en fin de période proche de zéro.

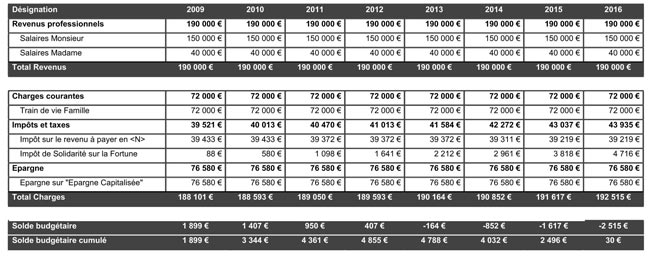

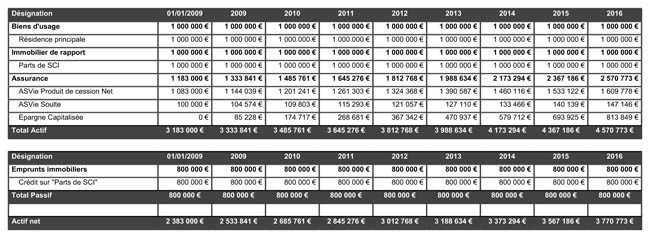

Projection du Bilan et Compte de Résultat de la famille Ducash au cours des 8 prochaines années en conservant la situation actuelle.

Bilan

Compte de Résultat

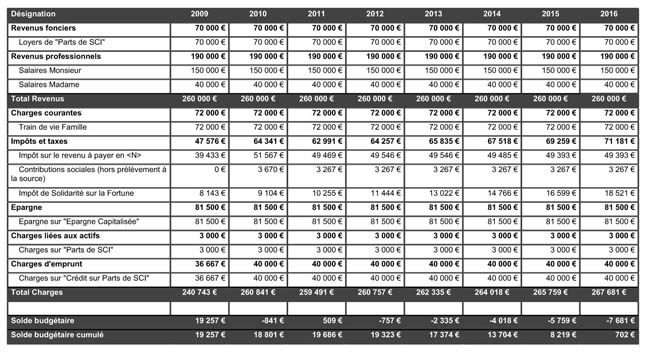

Projection du Bilan et Comptes de Résultat de la famille Ducash au cours des 8 prochaines années avec la réalisation d'un OBO.

Bilan

Compte de Résultat

Analyse des résultats

1/ Au début de l’opération

Dans le premier cas l’actif hors entreprise de la famille Ducash s’élève à 1,2 M€ pour une valorisation totale du patrimoine à 3,7 M€ (nous prenons une valorisation à 2,5 M€ pour la société).

Ainsi, 68% de la richesse familiale est liée à la bonne marche de l’entreprise et à la bonne santé du dirigeant.

En revanche, dans le deuxième cas, l’actif hors entreprise s’élève à 3,2 M€ pour une valorisation totale du patrimoine à 4,7 M€ (nous retenons une valorisation nette de la société à 1,5 M€ correspondant à 2,5 M€ diminué du montant de la dette senior structurelle de 1 M€).

Ainsi, la proportion de patrimoine personnel atteint 68% contre 32% précédemment. Par cette opération d’OBO, la famille Ducash aura donc sécurisé et liquéfié une partie de son patrimoine professionnel.

2/ Pendant la durée de vie de l’opération

On constate que même si le poids de la fiscalité (IR et Prélèvements Sociaux) est plus important dans le second cas, à train de vie équivalent la famille Ducash peut épargner légèrement plus que dans le cas d’une stratégie immobiliste. L’épargne annuelle s’élève à 76,5k€ dans le premier cas contre 81,5k€ dans le second.

Ainsi, l’opération d’OBO ne remet pas en cause le train de vie familial ce qui est fondamental pour emporter l’adhésion des deux membres du couple. Par ailleurs, elle n’obère pas non plus la capacité d’épargne du foyer.

3/ Au terme de l’opération (8 ans par hypothèse)

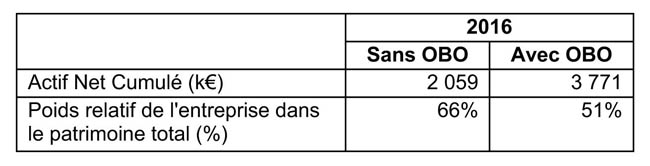

Tableau de synthèse

On observe que l’actif net capitalisé pour la famille s’élève à 2 059k€ dans le cas d’une stratégie sans OBO contre 3 771k€ avec la mise en place de l’opération.

Il faut néanmoins retraiter cet écart de la valorisation de l’immobilier d’entreprise. En effet, dans le cas d’une stratégie sans OBO, les bureaux sont toujours la propriété de la société alors que ce n’est pas le cas dans la stratégie retenue pour réaliser l’opération. Par ailleurs, nous avons vu plus haut que l’immobilier était valorisé dans la société pour environ 35% de sa valeur de marché soit 350k€.

Ainsi l’écart entre les deux solutions s’élève à 1 362 k€ sur une durée de 8 ans.

A la vue de ces éléments chiffrés, la famille Ducash aura donc tout intérêt à opter pour la mise en place d’une opération d’OBO qui lui permettra de sécuriser sa situation et d’augmenter la valorisation de son patrimoine personnel de 66% (= 1 362/ 2 059) par rapport à une stratégie d’immobilisme.

Cela est d’autant plus vrai que nous pourrions encore largement optimiser le schéma en dissociant l’usufruit et nue propriété pour l’immobilier de bureaux et en minimisant le poids de l’IR et de l’ISF tout au long de la vie de l’opération.