2.2. La structuration juridique de l'OBO

Nous avons évoqué plus haut la technique la plus simple qui consiste à mettre en cascade plusieurs holdings pour démultiplier l’effet de levier juridique. Néanmoins, ce schéma facile à comprendre présente des contraintes importantes du point de vue de la lourdeur administrative et juridique, mais également du point de vue des actionnaires minoritaires au sein des différentes holdings intermédiaires.

Par ailleurs, pour optimiser le levier financier – crucial dans ce type d’opérations – nous considérons que nous devons nous limiter à une seule holding de reprise. Ainsi, le levier juridique reposera essentiellement sur le choix de la forme juridique pour la holding. Or il se trouve que la holding ne correspond à aucune forme sociale prédéterminée et que par conséquent, toutes sont envisageables dans la limite bien sûr des fonctions et objectifs assignés à la holding. Ainsi elle pourra indifféremment prendre la forme d’une société commerciale ou d’une société civile.

2.2.1. Forme civile

Si la holding s’en tient à détenir les titres de la cible, elle exerce bien une activité civile (on parle alors de holding pure).

Le choix de cette forme juridique présente essentiellement deux avantages. D’une part elle permet une grande liberté statutaire quant aux pouvoirs du gérant, aux conditions de majorité pour sa nomination ou à l’étendue de ses prérogatives (19). D’autre part, compte tenu que la cession de parts sociales requiert l’unanimité des associés, elle est le gage d’une forte stabilité du capital.

En revanche, les contraintes sont multiples :

- Il sera difficile de trouver des investisseurs financiers car les parts sociales ne sont pas librement cessibles et transmissibles.

- La responsabilité des associés pour les dettes contractées par la société civile peut porter sur des montants importants dans le cadre d’un OBO (même s’il est vrai que cette responsabilité des associés est limitée à leur quote-part).

- Le levier fiscal sera perdu car la société civile fiscalement transparente conduira les associés à être imposés à titre personnel sans déduction possible des intérêts d’emprunts.

- Le levier financier sera menacé car l’activité civile de la société interdira l’émission d’OBSA (Obligations à Bons de Souscription d’Actions), d’ORA (Obligations Remboursables en Actions) ou d’OCA (Obligations Convertibles en Actions).

- L’activité civile sera incompatible avec le statut de holding animatrice qui procure de nombreux avantages (exonération d’ISF, possibilité de facturer des « management fees »…).

En conclusion, si la forme civile permet de « verrouiller » le capital elle semble peu appropriée aux opérations d’OBO dans la mesure où elle altère deux des leviers majeurs que sont le levier financier et le levier fiscal. Un montage d’OBO doit donc se fonder sur une holding dont la forme sociale est commerciale, ce que confirme la pratique (20).

2.2.2. Forme commerciale

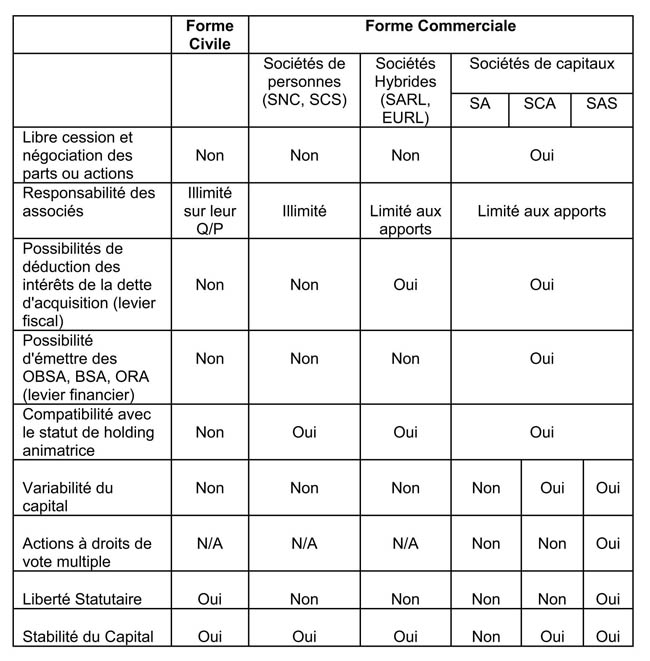

Elle semble être l’option la plus adaptée pour utiliser de manière optimale les trois leviers. Dans cette catégorie, on distinguera les sociétés de personnes, les sociétés de capitaux et les sociétés hybrides.

2.2.2.1. Les sociétés de personnes

On distingue dans cette catégorie les SNC (Société en Nom Collectif) et les SCS (Société en Commandite Simple).

Ces structures ne présentent pas d’avantages réels dans le cadre d’une opération d’OBO. D’une part les associés sont indéfiniment responsables des dettes sociales sur leur bien personnels. D’autre part, les parts sociales ne sont ni librement cessibles, ni librement négociables.

Ces sociétés sont souvent qualifiées de « pièges à capitaux (21).

2.2.2.2. Les sociétés de capitaux

On distingue dans cette catégorie les SA (Société Anonyme), les SAS (Société par Actions Simplifiée) et les SCA (Société en Commandite par Actions).

Les avantages majeurs de ce type de société résident dans la limitation de la responsabilité des actionnaires au montant de leurs apports et dans la libre cessibilité et négociabilité des actions.

En revanche, la société anonyme fait l’objet d’un formalisme important. Souvent, il est nécessaire d’aménager les règles énoncées dans les statuts de la SA par un pacte d’actionnaires. Or, ces pactes d’actionnaires extrastatutaires ont une efficacité juridique limitée en cas de non exécution. Les condamnations se limitent souvent au simple versement de dommages et intérêts (il existe peu de cas d’exécution forcée du pacte).

2.2.2.3. Les sociétés hybrides

On distingue dans cette catégorie les SARL (Société Anonyme à Responsabilité Limitée), et les EURL (Entreprise Unipersonnelle à Responsabilité Limitée).

La responsabilité des associés est limitée aux montants de leurs apports mais les parts sociales ne sont pas librement cessibles et négociables. Ainsi, ce type de structure ne présentera pas d’avantages particuliers pour les opérations d’OBO considérées.

2.2.3. Option à retenir dans le cadre d’un OBO

Deux formes juridiques semblent pertinentes pour structurer une opération d’OBO : la Société en Commandite par Actions (SCA) et la Société par Actions Simplifiée (SAS). Nous allons donc analyser les avantages et les contraintes de chacune d’elles.

2.2.3.1. La Société en Commandite par Actions (SCA)

Cette forme de société réunit deux catégories d’associés, les gérants commandités qui ont vocation à diriger la société (souvent le fondateur et éventuellement le management de l’entreprise) et les actionnaires commanditaires. Les premiers sont indéfiniment responsables des dettes sociales de la SCA tandis que la responsabilité des seconds est limitée à leurs apports.

Avantages

- Possibilité d’avoir une SCA à capital variable afin que les investisseurs actionnaires commanditaires puissent se retirer à tout moment de la société. Ce point sera très apprécié des investisseurs en capital qui sont toujours très soucieux à propos de leur conditions de sortie.

- Possibilité pour les dirigeants fondateurs de verrouiller le contrôle de leur société en définissant librement dans les statuts les règles juridiques de la gérance.

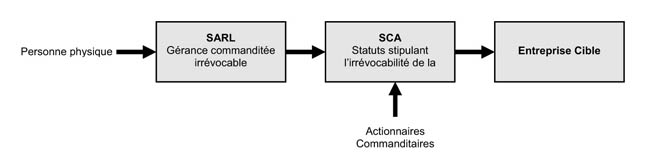

- Il est même possible de prévoir l’irrévocabilité de la gérance s'il est stipulé que la révocation du gérant est un pouvoir propre et exclusif du commandité.

- On peut encore affiner le montage grâce à l’interposition d’une SARL, qui exercera la fonction de gérante commanditée.

En effet, dans ce cas, le dirigeant pourra contrôler la SCA avec un apport minimal qui lui conférera la majorité dans la SARL interposée. De plus « le mariage de la commandite avec une SARL (22) » permettra de créer un écran protecteur pour la ou les personnes physiques qui contrôlent le montage et éliminera du même coup le principal inconvénient de la SCA, à savoir la responsabilité indéfinie attachée à la qualité de commandité. Enfin, la gérance pourra se transmettre par donation ou cession des parts de la SARL interposée.

Contraintes

- La possibilité de verrouiller le contrôle de la société constitue indéniablement un avantage pour les dirigeants de la société (cf. ci-dessus). En revanche, pour les investisseurs en capital, le statut d’actionnaire commanditaire au sein de la SCA est peu apprécié. Ceux-ci préfèrent très largement pouvoir contrôler le déroulement de l’opération.

- L’architecture juridique d’une commandite par actions est relativement délicate à mettre en place.

2.2.3.2. La Société par Actions Simplifiée (SAS)

La SAS est une forme juridique relativement récente puisqu’elle n’a été libéralisée qu’à partir de 1999. Si cette forme juridique a permis de « révolutionner la pratique du droit des affaires (23) », c’est notamment parce qu’elle permet à ses actionnaires de bénéficier d’une totale liberté contractuelle dans la rédaction de ses statuts. La seule contrainte imposée par la loi est la désignation d’un président (personne physique ou morale, éventuellement irrévocable) pour représenter la SAS vis-à-vis des tiers.

Avantages

- Variabilité du capital possible (même avantages que ceux évoqués ci-dessus pour la SCA).

- Sécurité juridique accrue par l’intégration dans les statuts des clauses habituellement contenues dans les pactes d’actionnaires (inaliénabilité des actions, clause de sortie, clause d’agrément,…). En effet, l’insertion de ces différentes clauses dans les statuts les rend opposables aux tiers et leur non exécution entraîne la nullité de l’acte. Cette sanction est beaucoup plus dissuasive que les dommages et intérêts sanctionnant la non exécution d’un pacte d’actionnaire.

- Possibilité de dissocier l’avoir (détention du capital) et le pouvoir (contrôle) par l’émission d’actions à droit de vote multiple. Ce point est fondamental dans une opération à effet de levier de type OBO.

Contraintes

Le principal inconvénient de la SAS est de ne pas pouvoir faire appel public à l’épargne ce qui peut constituer un obstacle en cas de sortie des investisseurs par le biais d’une introduction en bourse. Néanmoins, si ce cas se présente, il sera possible le moment venu, de transformer la SAS en SA.

2.2.4. Tableau de synthèse

Conclusion :

Dans le cadre d’un OBO appliqué à une « petite » entreprise et au regard des avantages et contraintes des différentes formes juridiques évoquées ci-dessus, même si la SCA n’est pas à exclure totalement, la SAS nous paraît être l’outil le plus souple et le plus adapté.

Par ailleurs, au-delà de l’optimisation juridique de la holding, la cible peut aussi faire l’objet de certains aménagements (24). En effet, la cession de parts sociales entraîne l’acquittement de droits d’enregistrements de 5% de la valeur des titres cédés, et ce, sans plafond. A contrario, pour la cession d’actions, les droits d’enregistrements ne sont que de 1,2% plafonnés à 4 000 €. Ainsi, en cas de cession des titres de sa société, le dirigeant aura tout intérêt à transformer sa SARL en SA ou en SAS.

19. M. Cozian, F. Deboissy et A. Vandier – Droit des sociétés – Litec - 2005.

20. Eric Cempura – L’utilisation d’une holding dans la reprise d’entreprise – CCIP – Fiche de synthèse.

21. Jean Pierre Bertrel – Faut-il choisir une société de personne ou de capitaux ? – Le revenu français – Sept 1998.

22. Jean-Pierre Bertrel - Le mariage de la commandite et de la SARL en droit français et en droit allemand - Droit et Patrimoine 2000, n° 79, p. 22.

23. Jean-Pierre Bertrel – La SAS : bilan et perspectives – Droit & Patrimoine – Sept 1999, p40.

24. J-P Bertrel & M Jeantin – Acquisitions et fusions des sociétés commerciales – Litec – 1989.