3.2. Le marché

Nous procéderons ici en deux temps, tout d’abord nous définirons les critères généraux nécessaires au bon déroulement d’un OBO ; ensuite nous proposerons un modèle de sélection à partir d’éléments chiffrés.

3.2.1. Eligibilité des « petites » entreprises aux schémas d’OBO

3.2.1.1. La capacité à générer des cash flows

La première condition de faisabilité d’une opération d’OBO est de disposer d’une cible bénéficiaire et dégageant des « Free Cash Flows to the Firm » (FCFF) de manière significative.

Ces FCFF correspondent aux fondamentaux de l’entreprise et ne sont pas liés à la manière dont elle est financée (on dit qu’ils sont « unleveraged »). Ils peuvent être formalisés par la relation suivante :

|

(28) |

avec :

- EBITDA : Earning Before Interest Taxes Depreciation and Amortization

- T : Taxes

- ΔWC : variation in Working Capital

- Capex : Capital Expenditures (Investissements nets des cessions)

En effet, le principe même de l’OBO repose sur la capacité qu’a la cible à remonter des dividendes vers la holding afin que celle-ci puisse faire face au remboursement de la dette d’acquisition. Ainsi, les FCFF seront déterminants non seulement pour assurer le remboursement de la dette d’acquisition (Free Cash Flows Available fo Debt Service) mais également pour la valorisation de l’entreprise au moment de la sortie. Dans le cas où l’opération d’OBO fera intervenir des investisseurs en capital, l’entreprise devra donc présenter des perspectives de croissance importantes afin que ceux-ci puissent réaliser des plus values substantielles au moment du débouclage de l’opération.

3.2.1.2. Une structure financière saine permettant l’endettement de la cible

Au-delà de sa capacité à générer des FCFF (indépendant du financement de l’entreprise), la cible devra également présenter une structure financière saine.

Ainsi, le niveau d’endettement de la cible sera déterminant pour la réalisation d’une opération d’OBO. Une cible déjà très endettée risque de ne pas supporter le poids d’une dette supplémentaire. Or, si le montage a une visée patrimoniale pour le dirigeant, il doit avant tout garantir la pérennité de l’entreprise cible sur le long terme.

Deux écueils sont donc à éviter pour améliorer les chances de succès de l’opération :

- La survalorisation de l’entreprise de manière à dégager plus cash pour le dirigeant.

- Le surendettement de la cible pour maximiser l’effet de levier.

Néanmoins, dans un OBO le dirigeant étant à la fois cédant et repreneur ces deux risques sont moins importants que dans une opération de LBO classique.

3.2.1.3. La valorisation de la cible

Ce critère de valorisation de la cible sera déterminant pour la viabilité économique de l’offre que l’on pourra proposée. En effet, il ne s’agit pas ici de mener une réflexion uniquement théorique sur les « petites » entreprises mais de construire et proposer une offre qui a vocation à déboucher sur des applications concrètes.

Or même en industrialisant au maximum le processus en amont, il restera toujours un temps incompressible à passer pour :

- Découvrir le dossier et le marché de l’entreprise.

- Faire comprendre l’intérêt du concept au dirigeant et le convaincre de le mettre en oeuvre.

- Rechercher les financements et faire le closing de l’opération.

Par ailleurs, il faut prendre en compte le fait que même avec une offre pertinente et adaptée, comme dans tous processus de vente, une partie des deals potentiels qui seront analysés ne déboucheront pas sur la mise en place effective de l’opération d’OBO.

Pour aller plus loin, nous devons analyser le mode de rémunération pour l’intermédiaire qui implémentera le montage d’une telle opération. En réalité il y aura deux sources de revenus, l’une directe par le biais d’honoraires (en général un pourcentage du montant du deal), l’autre indirecte par le placement potentiel des liquidités dégagées par le chef d’entreprise. Ainsi, on note que dans les deux cas le montant de la rémunération sera directement lié au montant de la transaction.

Ainsi, pour rentabiliser l’activité, la logique conduirait à se concentrer sur les deals les plus importants ce qui est en contradiction avec l’objet même de cet ouvrage. En fait, le marché des LBO ou OBO sur les entreprises « moyennes » (cf. 3.1.1) est extrêmement bien couvert par les différents intervenants (fonds d’investissements, banque conseil en fusions & acquisitions qui travaillent souvent en partenariat avec leur cellule gestion de fortune, …). En revanche, compte tenu des frais de structure importants de ce type d’intervenants, ils sont beaucoup moins présents voire absent sur le marché des « micros » entreprises ou des « petites » entreprises.

En conclusion, tout l’enjeu pour les intermédiaires consistera à trouver un compromis sur la valorisation des sociétés pour adresser un marché qui n’est pas encore trop concurrentiel mais qui leur permettra de dégager une rentabilité suffisante pour leur activité. Néanmoins, pour fixer les idées, il nous paraît cohérent de fixer le montant minimal de la transaction aux alentours de 1M€. Naturellement, il ne s’agit pas d’une règle gravée dans le marbre mais d’un ordre de grandeur.

3.2.1.4. La capacité intellectuelle du dirigeant à comprendre et adhérer au montage

Il s’agit là d’un point important pour améliorer le taux de conversion des dossiers étudiés par l’intermédiaire. En effet, notre pratique du conseil en gestion privée nous démontre que plus les clients comprennent les montages que nous leur présentons plus ils se les approprient et plus ils deviennent moteur dans leur implémentation. Ainsi, nous accroîtrons significativement les chances d’aboutir si le chef d’entreprise possède un bon niveau de formation en général et une bonne culture financière en particulier.

Les avantages dans la phase amont du montage seront multiples :

- Le dirigeant aura déjà entendu parler de ce type d’opération, il comprendra rapidement les différents leviers de l’opération et comme il aura le sentiment de maîtriser le montage, il pourra sereinement procéder à son implémentation.

- L’intermédiaire passera moins de temps à expliquer et à convaincre et surtout il limitera le risque d’annulation de l’opération pour des raisons irrationnelles.

- Le poids de l’analyse rationnelle dans le choix du dirigeant de mettre en oeuvre une opération de ce type sera d’autant plus important.

En revanche, dans le cas d’un entrepreneur ne maîtrisant pas bien les mécanismes de base de la finance d’entreprise, le conseil devra être plus pédagogique, passer plus de temps et admettre la part d’irrationnel dans le processus de décision. A titre d’exemple, nous pouvons citer le cas des pharmaciens qui n’ont jamais reçu de formation en finance d’entreprise et qui ne connaissent pas la différence entre bilan, compte de résultat, trésorerie et fiscalité. Pour nombre d’entre eux, ils ont encore une approche « recettes / dépenses » alors que leur entreprise vaut facilement entre 700k€ et 1,5M€.

Pour surmonter cette difficulté les intermédiaires devront travailler sur la manière d’adresser le marché notamment en s’appuyant sur des tiers prescripteurs (cf. 3.3.2).

3.2.2. Etablissement d’un modèle de sélection

Il s’agit ici de définir un modèle de sélection pertinent afin d’identifier les sociétés sur lesquelles il serait possible de réaliser une opération d’OBO. Pour obtenir une liste d’entreprises éligibles, nous pouvons par exemple procéder à des requêtes sur la base de données financière Diane. (29). Pour cela, il est nécessaire de définir un certain nombre de critères objectifs afin de construire concrètement cette requête.

La première étape consistera à définir un certain nombre de filtres qualitatifs ou financiers pour ensuite proposer un modèle normatif de sélection sur le « cash conversion ratio ».

3.2.2.1. Pré filtres

Cette première approche sera fondée sur des critères simples dont le paramétrage empirique et intuitif fait référence à des valeurs vraisemblablement admissibles.

Pré filtres qualitatifs

- L'ancienneté de la société : 3 ans minimum d’existence. Il y a deux raisons à ce choix, d’une part les banques seront d’autant plus réticentes à financer l’opération qu’elles auront peu de recul sur l’activité, d’autre part, les opérations d’OBO se focalisent généralement sur des sociétés matures dégageant des cash flows positifs (les sociétés jeunes et ayant besoin de financement pour leur croissance seront davantage financées par le capital risque).

- La localisation de la société. Nous privilégierons d’abord les sociétés situées en France métropolitaine. Ainsi, nous éliminerons les régions peu accessibles ou nécessitant une bonne culture locale comme les départements d’outre mer, les territoires d’outre mer ou la Corse.

- Le contrôle de la société par une ou plusieurs personnes physiques. En effet, l’OBO ayant avant tout une visée patrimoniale pour l’entrepreneur, nous exclurons les sociétés détenues par d’autres sociétés (filiales de groupe) ou par des organismes publics.

Pré filtres financiers

- Croissance du chiffre d’affaires supérieure à l’inflation. Pour éviter tout risque de défaillance de la cible au cours de l’opération, il est préférable de se focaliser sur des sociétés qui se portent bien. Nous éliminerons donc les sociétés en décroissance.

- Chiffre d’affaires compris entre 500k€ et 10M€ afin de nous limiter aux « micros » et « petites » entreprises au sens de la définition de la Communauté Européenne.

- Nous retiendrons également d’autres critères qui seront le gage de la bonne santé financière de l’entreprise :

- Fonds propres positifs

- Résultat Net positif

- Ratio Dettes / Fonds Propres < 150%

3.2.2.2. Etablissement d’un modèle normatif de sélection sur le « cash conversion ratio »

Compte tenu du fait que le critère majeur pour la faisabilité d’une opération d’OBO réside dans la capacité qu’aura la cible à dégager suffisamment de « Free Cash Flows » pour assurer le service de la dette au sein de la holding, nous allons proposer un outil simple de sélection des sociétés cibles.

Pour cela, nous allons partir de la structure financière de l’opération et définir un ratio nous permettant de déterminer la faisabilité de l’opération.

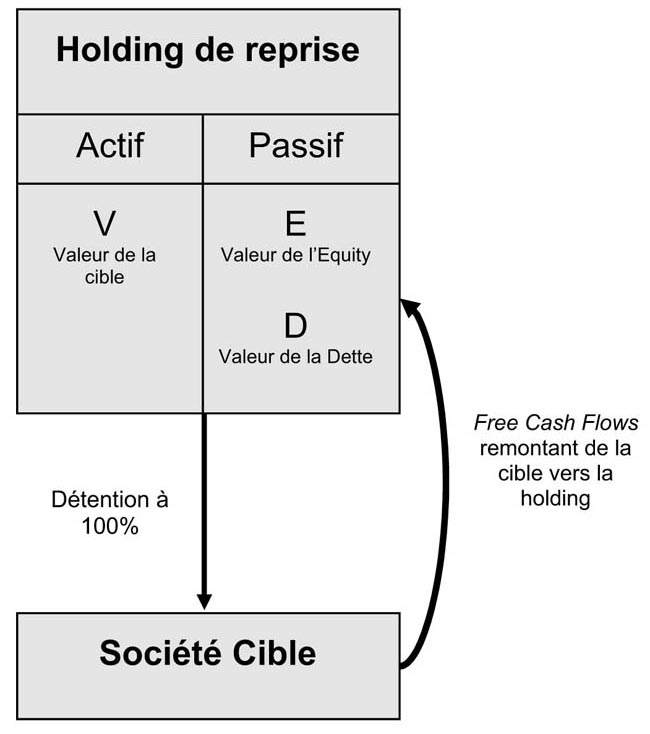

Shéma Financier d'ensemble

|

Nous avons la relation suivante : |

(1) |

|

Nous posons la variable y telle que : |

(2) |

|

Ainsi, nous avons : |

(3) |

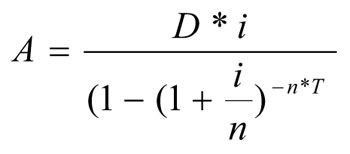

Soit la variable A correspondant à l’annuité de remboursement de D pour la holding.

Par ailleurs on pose :

- i = taux annuel de la dette d’acquisition

- n = nombre d’échéances de remboursement

- T = durée de l’opération en année

|

Ainsi, nous avons : |

|

(4) |

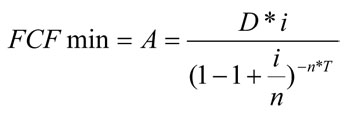

On pose FCF = Free Cash Flows remontant de la cible vers la holding.

La condition de faisabilité de l’opération s’écrit donc :

|

(5) |

||

|

D'où, |

|

(6) |

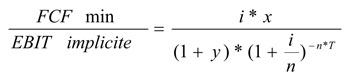

Par ailleurs on pose :

x = multiple d’EBIT retenu pour la valorisation

|

Ainsi, |

(7) |

|

|

D'où, |

|

Simulation numérique :

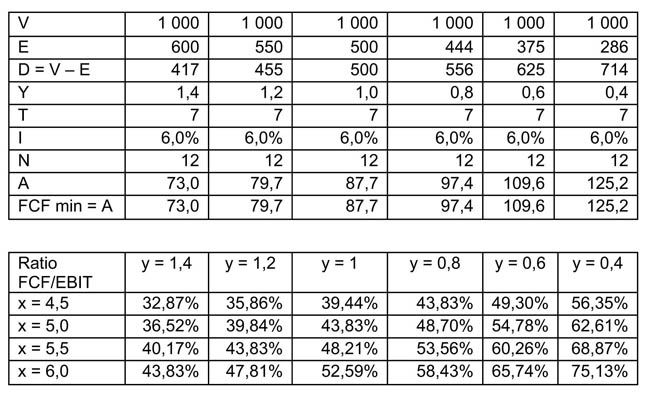

A la lumière de cette simulation numérique, nous retiendrons un « cash conversion ratio » minimum de 30% dans la requête à effectuer sur la base de données Diane.

Naturellement, ce modèle normatif présente les limites de sa simplicité. Chaque entreprise et chaque entrepreneur étant unique, rien ne peut remplacer une analyse globale au cas par cas.

3.2.2.3. Etablissement d’une liste de cibles

Pour établir une liste de « cibles », nous avons pris le parti de travailler sur la base de données Diane qui répertorie les comptes annuels d’environ 1 150 000 sociétés. Or selon les données du ministère de l’économie et des finances, le nombre d’entreprises en France est estimé aux alentours de 2 700 000. Ainsi, cette méthode ne permettra pas une approche exhaustive.

Néanmoins, à notre connaissance, Diane est à ce jour la base de données la plus complète répertoriant les éléments financiers de sociétés Françaises et permettant de faire des requêtes sur mesure.

Requête effectuée sur les sociétés répertoriées dans la Base de données Diane

- Entreprises actives

- Situées en France hors DOM, TOM et Corse

- Détenues majoritairement par des personnes physiques

- Ayant un chiffre d’affaires en croissance d’au moins 2% et compris entre 500k€ et 10 M€

- Ayant un Résultat Net > 0

- Des Fonds Propres > 0

- Un ration Dettes / Fonds Propres < 150%

- Un Cash Conversion Ratio > 30%

Résultat

Cette requête nous a permis d’identifier aux alentours de 150 sociétés répondant à l’ensemble de ces critères.

28. Philippe Thomas – Cours de « Corporate Finance » - ESCP-EAP.

29. Diane – Base de données Financière.