Première partie

L’OBO : UNE FORMULE DE LBO DE PLUS EN PLUS PRISEE

Pour comprendre l’engouement des chefs d’entreprises pour les montages d’OBO, nous ne pourrons pas faire l’économie d’une analyse sur l’environnement économique de l’industrie du private equity. Nous reprendrons ensuite le mécanisme phare du Leveraged Buy Out avant de faire un zoom sur les spécificités de l’Owner Buy Out.

1.1. Panorama du « private equity » en France

1.1.1. Le marché

Le métier du Capital Investissement consiste à prendre des participations majoritaires ou minoritaires dans le capital de petites et moyennes entreprises généralement non cotées (1).

Ces prises de participation permettent de financer le démarrage, la croissance, la transmission, parfois le redressement ou la survie de ces entreprises.

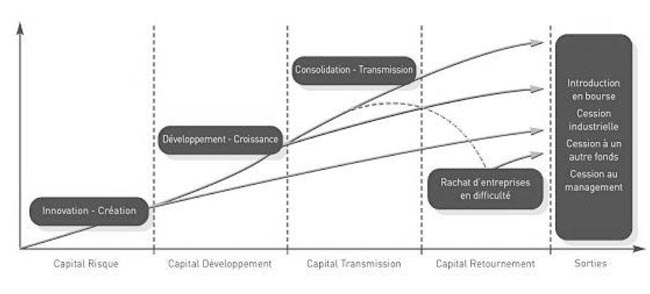

Ainsi, on distingue quatre segments de marché selon le stade de développement :

-

Le capital risque : au moment de la création de l’entreprise pour le financement de l’innovation, des nouvelles technologies et des biotechnologies.

-

Le capital développement : pour les entreprises présentant un fort potentiel de croissance.

-

Le capital transmission (LBO) : pour la transmission ou la cession de l’entreprise.

-

Le capital retournement : pour les entreprises en difficultés.

Capital Investissement et cycle de vie de l’entreprise

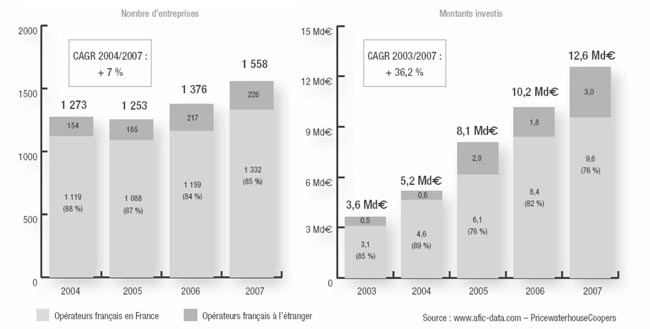

Après 4 années de hausse ininterrompue, l’activité de private equity a encore atteint un plus haut historique en 2007 avec 12,6 Md€ investis (+23% par rapport à 2006) dans plus de 1550 entreprises (+13% par rapport à 2006) (cf. graphique ci-dessous).

Par ailleurs, comme l’illustre le graphique qui suit, cette hausse de l’investissement en non coté s’explique essentiellement par l’essor très important ces dernières années des opérations à effet de levier de type LBO (Leveraged Buy Out).

|

Évolution du nombre d’entreprises financées par le private equity |

Évolution des montants investis par le private equity |

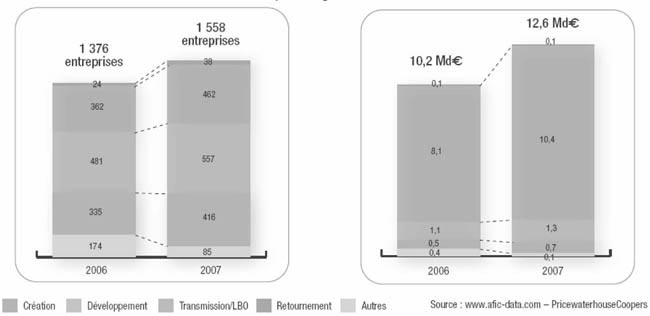

Évolution du nombre d'entreprises et des montants

investis par segment d'activité

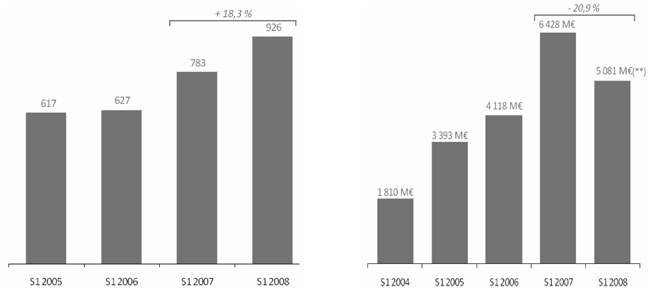

Néanmoins, la crise des subprimes que nous avons traversée et la crise financière de l’année 2008 auront probablement un impact sur l’industrie du private equity. Au moment où nous écrivons ce document, nous n’avons pas toutes les données relatives à l’exercice 2008 mais seulement celles du premier semestre.

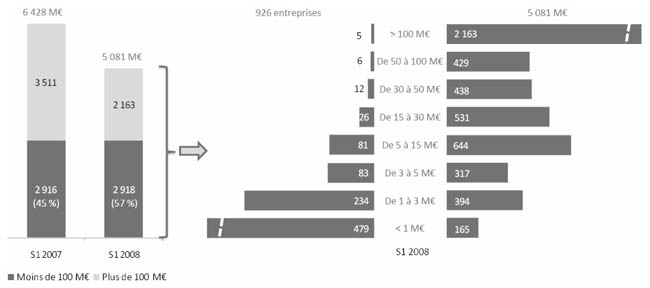

Le graphique ci-dessous fait apparaître une progression de l’ordre de 18% du nombre d’entreprises financées entre le premier semestre 2007 et le premier semestre 2008, tandis qu’en valeur absolue le montant des investissements réalisés a baissé d’environ 21%.

|

Évolution du nombre d’entreprises financées par le private equity |

Évolution des montants investis ** |

Source afic-data.com / Grant Thornton

Pour affiner cette analyse, on note que hors tickets d’investissements supérieurs à 100M€, les montants investis au premier semestre 2008 sont comparables à ceux du premier semestre 2007. Ce sont donc les très grosses opérations de LBO qui semblent le plus souffrir de la crise actuelle.

Évolution des investissements LBO par taille d'entreprises

Source afic-data.com / Grant Thornton

Autrement dit, on assiste au cours du premier semestre 2008 à un recentrage des investissements sur les PME.

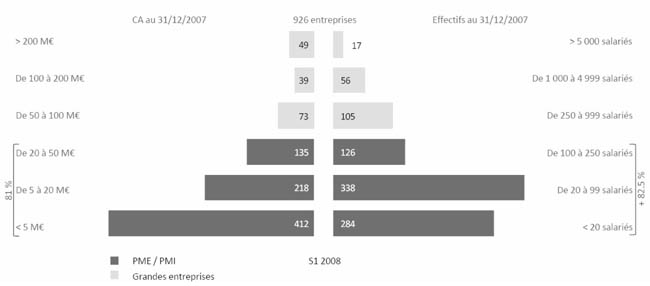

En effet, plus de 80% des entreprises soutenues par le private equity sont des PME/PMI qui réalisent moins de 50M€ de chiffres d’affaires et emploient moins de 250 salariés.

Répartition des entreprises en fonction du chiffre d'affaires

et du nombre de salariés au premier semestre 2008

Source afic-data.com / Grant Thornton

Effectivement, 44% des entreprises financées réalisent un chiffre d’affaires inférieur à 5M€ et emploient moins de 20 salariés.

Enfin, les schémas d’Owner Buy Out (OBO) nécessitant moins de financement qu’un LBO classique (une partie significative des titres est apportée à la holding par l’entrepreneur) pourraient constituer un vecteur de développement intéressant pour les fonds d’investissements.

1.1.2. La problématique de la transmission des « family firms »

Si l’on observe de manière attentive le maillage des entreprises Françaises, on se rend compte que celui-ci est composé essentiellement de structures de taille modeste. En effet, les PME/PMI (2) représentent 99,5% des entreprises Françaises, 63% de l’emploi (hors administration) et 53% de la valeur ajoutée produite (3).

Par ailleurs, l’autre spécificité des PME Françaises est leur origine souvent familiale. A ce jour, environ les trois quarts de ces PME sont dirigées par un membre de la famille qui en est actionnaire majoritaire. Souvent, c’est le dirigeant lui-même qui est actionnaire majoritaire voire unique. Or on constate de plus en plus une diminution des successions familiales. Deux raisons majeures expliquent ce phénomène. D’une part, la complexité croissante de la gestion des entreprises nécessite un repreneur aguerri ; d’autre part les entreprises familiales ont souvent besoin de capitaux extra familiaux pour se consolider et se développer. Ainsi, deux fois sur trois le repreneur ne sera pas un membre de la famille.

A ces constations empiriques s’ajoute la problématique dite du « papy boom ». On estime entre 800 000 et 900 000 le nombre de chefs d’entreprises qui atteindront l’âge de la retraite dans quinze ans et qui devront passer la main. Les départs à la retraite des générations nombreuses de l’après-guerre, ultra médiatisés pour les salariés mais plus discrets pour les autres actifs, commencent à toucher lentement mais sûrement les chefs d’entreprises. En effet, si les dirigeants d’entreprises ont, comme les salariés, le droit de partir à la retraite à 60 ans, bien souvent c’est plutôt après 65 ans que la majorité d’entre eux s’arrêtent de travailler. Le phénomène ne fait donc que commencer alors que d’ores et déjà, six cessions sur dix sont dues à des départs à la retraite.

D’après une étude du Ministère des PME, du commerce de l’artisanat et des professions libérales parue en février 2007 (4), le marché de la transmission reprise est même estimé à « 700 000 entreprises dans les dix ans à venir », ce qui signifie que 27 % des entreprises françaises devront alors trouver un nouveau capitaine. Or, s’il est rare qu’une grosse entreprise mette la clé sous la porte avec le départ du dirigeant, le défi est réel pour les PME, qui représentent la grande majorité des entreprises, et encore plus pour les entreprises individuelles.

Selon une étude ministérielle datant de 2004, « sur 100 entrepreneurs individuels partant à la retraite, 55 n’ont pas cherchés à céder leur entreprise » (5). Plusieurs raisons peuvent expliquer ce phénomène. Tout d’abord, certains dirigeant qui habitent dans leurs locaux professionnels, ne souhaitent pas vendre, d’autant que, cotisant désormais pour la retraite comme les autres actifs, ils ont moins besoin qu’avant de cet argent pour assurer leurs vieux jours.

D’autres, qui exercent dans des activités où il n’y a pas ou peu d’actifs (magasin, matériel,…) comme la maintenance informatique ou la peinture, sont convaincus de la faible valeur de leur outil professionnel. Alors, même si ce choix de ne pas transmettre est nettement moindre pour les patrons de sociétés un peu plus grandes, qui tiennent souvent à pérenniser l’emploi de leurs salariés, cela représente tout de même un défi de taille pour le tissu économique. Comme le rappelle Alain Griset, président de l’Assemblée permanente des chambres de métiers : « Pour que l’économie progresse, il ne faut pas seulement que la création d’entreprises augmente, encore faut-il que l’on transmette un nombre suffisant d’entreprises ».

Par ailleurs, pour ceux qui cherchent un repreneur, la transmission ne s’improvise pas. Ainsi dans 8 % des cas, les entrepreneurs individuels partant à la retraite et qui ont essayé de trouver un successeur n’y sont pas arrivés. La raison majeure réside dans le fait que toutes les affaires ne sont pas « vendables ». Souvent les entreprises candidates à la reprise ont été créées il y a plusieurs dizaines d’années et sont surreprésentées parmi des secteurs vieillissants comme la petite industrie, la mécanique ou la plasturgie.

Au-delà de ces éléments, c’est leur manque de préparation qui rend difficile la succession des patrons papy boomers. Quelqu’un qui a créé sa société ou qui la tient de son père, a tout sauf envie de penser à vendre ce qu’il considère souvent comme le fruit de son existence ou l’héritage de plusieurs générations. De plus, une transmission prend entre un et cinq ans selon la taille et l’activité de l’entreprise. Or, il est fréquent qu’avant de partir, un patron arrête d’investir et de chercher de nouveaux clients. De fait, l’entreprise perd de la valeur aux yeux d’un repreneur potentiel. En effet, ce dernier aura besoin d’une cible qui soit rémunératrice rapidement afin d’assurer le service de la dette dans le cas d’une reprise sous forme de LBO. Enfin, autre contrainte liée à la cession, il faut accepter de communiquer autour d’une recherche de repreneur qui peut déstabiliser le personnel et susciter des attaques de la part des concurrents.

Tout ces tracas pourraient être évités par une transmission familiale, souvent plus sûre, le dirigeant et le repreneur se passant le relais plus facilement. Pourtant, en France, la transmission familiale est peu répandue, puisqu’elle ne concerne à ce jour qu’une cession sur dix (10 %), contre sept sur dix en Italie (70%). Les cédants se tournent plutôt vers les salariés (30 % des cas) ou vers des tiers (60%).

Cette proportion pourrait néanmoins évoluer avec le développement d’un montage financier et juridique de plus en plus prisé des entrepreneurs, l’Owner Buy Out, sorte de LBO que l’on pratique soi-même sur son entreprise afin de concilier les objectifs de toutes les parties prenantes.

L’Owner Buy Out présente l’atout majeur d’être au service d’une triple logique :

- Financière et patrimoniale pour le dirigeant qui peut ainsi liquéfier et sécuriser une partie de son patrimoine professionnel pour diversifier ses sources de revenus et se prémunir d’une défaillance de l’entreprise.

- Industrielle pour l’entreprise qui va bénéficier d’une recapitalisation et d’une mise en perspective de son activité au travers d’objectifs précis définis dans le business plan.

- Humaine en permettant au dirigeant historique de rester aux commandes tout en préparant progressivement la nouvelle génération, évitant d’une part les dangers d’une rupture brutale et d’autre part les risques d’immobilisme au sommet.

Ainsi, l’OBO apparaît comme un montage original et pertinent pour répondre aux problématiques de bon nombre d’entreprises.

Nous allons désormais nous attarder sur la technique qui sert de base à l’ensemble de ces montages à savoir le Leveraged Buy Out.

1. AFIC – Site Internet.

2. Critère Européen de définition des entreprises – Recommandation

2003/361/CE.

3. Source DGI – INSEE : Base de données fiscales.

4. Reprise d’entreprise au départ en retraite du dirigeant – Ministère des PME,

du commerce de l’artisanat et des professions libérales.

5. Source DCASPL – Direction du Commerce, de l’Artisanat, des Services et

des Professions Libérales.