1.2. Rappel du mécanisme phare du LBO

1.2.1. Le mécanisme général

Compte tenu que l'Owner Buy Out est une forme particulière de LBO, il nous paraît important de rappeler la mécanique générale de ce montage.

Selon l’Association Française des Investisseurs en Capital (AFIC) le LBO se présente comme une opération de « rachat d’une société cible par l’intermédiaire d’une société holding qui reçoit des apports et souscrit une dette pour financer l’acquisition. Par la suite la dette est remboursée par les flux financiers que la société achetée verse à la holding d’acquisition. Le LBO se caractérise par l’association de dirigeants avec un investisseur financier et par la mise en place d’emprunts remboursés par les cash-flows futurs dégagés par la cible (6) ».

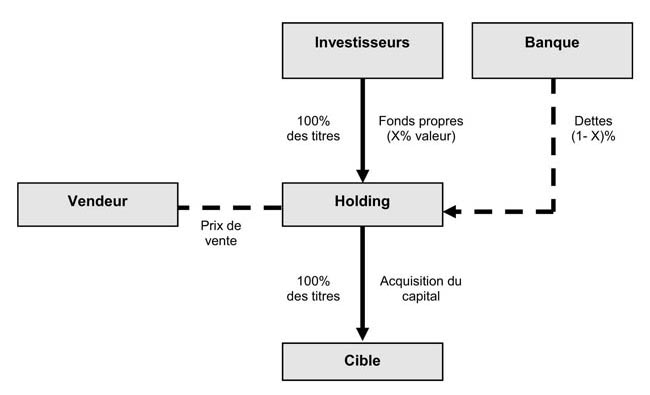

Schéma type d’une opération de LBO

Comme l’illustre le schéma ci-dessus, dans une opération de LBO, l’acquisition de la cible se fait par l’intermédiaire d’une

société ad hoc nommée « holding de reprise ». On distingue généralement deux catégories d’investisseurs : le management de la cible (historique, nouveau ou mixte et souvent caractérisé par une surface financière limité) et les fonds de private equity (qui vont apporter la majorité des fonds propres). Ces investisseurs vont prendre des participations au capital de la société holding.

Parallèlement, la holding de reprise va s’endetter au près d’établissements bancaires (nous analyserons plus loin les différents modes de financement utilisés).

Ainsi, la holding disposant d’une surface financière suffisante peut procéder au rachat de la cible en payant leurs titres aux actionnaires historiques.

Dès lors, toute l’efficacité de l’opération réside dans la capacité qu’a la cible à dégager des cash flows suffisamment importants et réguliers pour remonter – à la holding – les dividendes nécessaires au paiement de la dette d’acquisition. Cette capacité bénéficiaire de la cible constitue un véritable facteur discriminant à la mise en place d’une opération de LBO.

Ainsi, la voie primaire d’optimisation du montage consiste à trouver le ratio optimum entre les fonds propres apportés et la dette bancaire levée. De manière grossière, plus la dette sera importante (dans la limite de la capacité de remboursement par la cible) au regard des fonds propres investis, plus les effets de leviers de l’opération seront importants. A l’inverse, en cas de décalage par rapport au business plan, ces effets de levier peuvent se transformer en effet de massue.

1.2.2. Les quatre leviers du LBO

1.2.2.1. Le levier financier

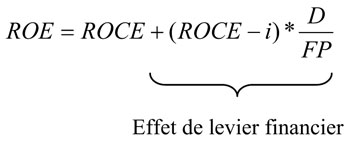

On reprend ici la théorie financière classique selon laquelle lorsque la rentabilité d’un investissement est supérieure au coût de son financement, il y a création de valeur.

Ainsi, dans le cadre d’un montage de LBO, si la rentabilité économique dégagée par la cible (rapport entre le résultat d’exploitation et les fonds propres investis) est supérieure à son coût de financement, l’opération dégage de la valeur pour l’actionnaire.

L’effet de levier financier peut être formalisé par la relation suivante :

avec :

- ROE : Return on Equity (rentabilité des fonds propres)

- ROCE : Return On Capital Employed (rentabilité économique)

- D : Dette

- FP : Fonds Propres

- i : Taux d’intérêt de la dette

Pour reprendre nos propos, plus le ratio D / FP, est élevé plus le levier fonctionne c'est-à-dire plus la rentabilité de l’opération est grande pour les investisseurs.

Pour illustrer ce point, prenons l’exemple d’une cible valorisée à 1000 et faisant l’objet d’une reprise par un montage de LBO. Nous faisons par ailleurs l’hypothèse que la cible sera revendue dans 7 ans avec une valorisation de 1500.

-

Cas 1 : Le ratio D/FP vaut 1 soit 50% de fonds propres et 50% de dettes.

La plus value réalisée par les investisseurs est de 1000 pour un apport de 500 et le TRI (Taux de Rentabilité Interne) annuel de l’opération s’élève à 16,99%.

-

Cas 2 : Le ratio D/FP vaut 4 soit 20% de fonds propres et 80% de dettes.

La plus value réalisée par les investisseurs est de 1300 pour un apport de 200 et le TRI (Taux de Rentabilité Interne) annuel de l’opération s’élève à 33,35%.

Cet exemple très simple nous permet de matérialiser concrètement l’effet de levier financier.

Néanmoins, nous devons mentionner les limites de cet effet de levier financier. D’une part l’augmentation du poids de la dette augmente le risque de l’opération. Ce risque se traduit concrètement par l’augmentation du coût de financement (i dans la formule) et donc par une diminution de l’écart avec le ROCE. D’autre part, la condition sine qua non à la réalisation du montage réside dans la capacité de la cible à dégager suffisamment de cash flows pour assurer le service de la dette.

1.2.2.2. Le levier juridique

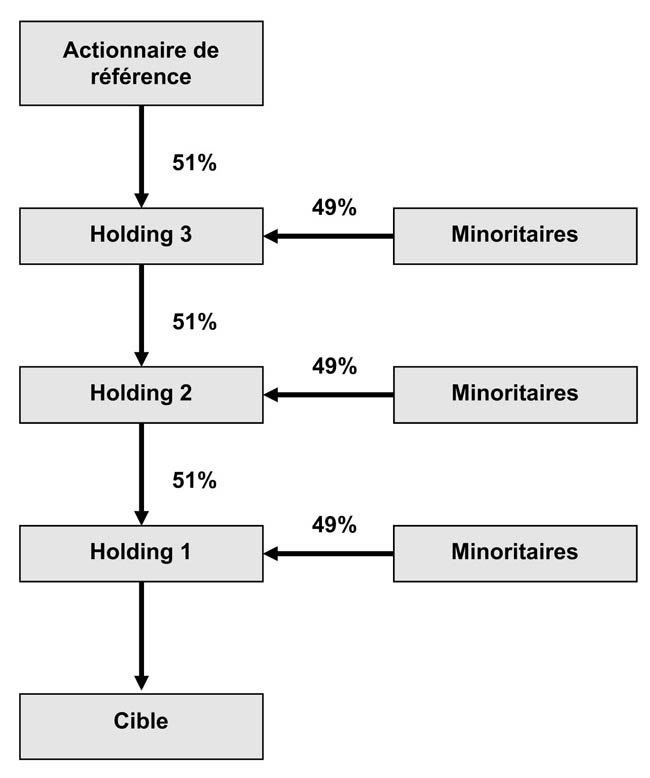

Le levier juridique s’explique simplement par la capacité qu’ont les investisseurs à contrôler la cible en détenant seulement 50% plus une voix des titres de la holding. On peut démultiplier cet effet de levier juridique en superposant une cascade de holding.

Ainsi, comme l’illustre notre exemple ci-dessous, l’actionnaire de référence détient la cible avec seulement 6,75% de sa valeur.

Schéma du levier Juridique (7)

Néanmoins, ce schéma très intéressant pour l’actionnaire de référence présente plusieurs inconvénients. Tout d’abord, les actionnaires minoritaires dans les différentes holdings peuvent entraîner des blocages parce qu’ils se sentent prisonniers voire floués par une structure qu’ils ne contrôlent pas. De plus, au plan juridique, ces schémas sont lourds à mettre en oeuvre et à faire fonctionner.

Pour pallier à ces contraintes, l’ingénierie juridique a le plus souvent recours à des sociétés qui permettent de détenir des actions à droits de vote multiple. Ainsi, on obtient le même levier juridique sans les contraintes liées à la mise en cascade de plusieurs holdings détenues à la majorité simple.

Naturellement, le levier juridique sera d’autant plus renforcé que le niveau d’endettement de la holding sera grand. En effet, plus la dette sera importante, plus les investisseurs pourront prendre le contrôle de la cible avec une contribution faible.

1.2.2.3. Le levier fiscal

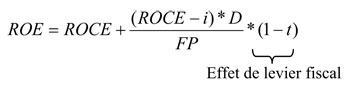

Le levier fiscal des opérations de LBO provient de la déductibilité - dans certaines conditions - des intérêts d’emprunts liés à la dette d’acquisition.

Il s’agit donc d’un levier d’immunisation puisque lorsque les intérêts sont déduits fiscalement, c’est la collectivité qui supporte le coût d’une partie de la dette d’acquisition (un tiers dans le cas d’un taux d’imposition à 33%).

Nous pouvons traduire ce levier en ajoutant un terme à la formule du levier financier évoquée ci-dessus.

Ainsi, le double levier – financier et fiscal – peut être formalisé par la relation suivante :

avec :

- t : taux d’imposition

La technique la plus répandue pour optimiser le levier fiscal est l’intégration fiscale qui permet de compenser les résultats bénéficiaires de la société d’exploitation avec les déficits de la holding liés aux charges financières de la dette d’acquisition. L’une des conditions nécessaires pour pouvoir bénéficier de ce régime de faveur est la détention à plus de 95% de la société d’exploitation par la holding.

A défaut d’intégration fiscale (détention à moins de 95%), la holding peut opter pour le régime « mère fille ». Dans ce cas, chaque entité est imposée indépendamment et ainsi les dividendes de la fille peuvent remonter en quasi franchise d’impôt (réintégration d’une quote-part de frais et charges à hauteur de 5%) vers la mère.

Néanmoins, des dispositions légales interdisent le recours à l’intégration fiscale dans le cadre d’une opération d’OBO. En effet, l’article 223 B du CGI (8), plus connu sous le nom de l’amendement Charasse contraint à réintroduire dans le résultat imposable de l’entreprise les frais financiers correspondant à la dette d’acquisition, lorsque celle-ci s’inscrit dans un montage d’OBO.

Ainsi, il nous faudra trouver des alternatives au mécanisme de l’intégration fiscale pour préserver au maximum le levier fiscal dans le cadre d’un OBO.

1.2.2.4. Le levier social et opérationnel

On constate très souvent une amélioration des performances de l’entreprise à la suite d’une opération de LBO. Selon une étude publiée en octobre 2008 par l’ESSEC Private Equity Chair et portant sur 158 entreprises entre 1995 et 2005, on note dans les deux ans qui suivent l’opération de LBO une croissance du chiffre d’affaires supérieure de 6% par rapport aux entreprises comparables. Sur l’EBITDA (9), on note même une augmentation supérieure à 20% par rapport aux entreprises comparables.

Deux raisons expliquent ce phénomène. La première réside dans ce que l’on a coutume d’appeler le levier social. En effet, les entreprises sous LBO sont plus efficaces car le management, qui est également actionnaire, est directement intéressé au succès de l’opération. Cela se traduit dans les faits par une sur implication des managers : maîtrise des coûts de personnel, gains de productivité, investissements mieux ciblés et meilleure gestion du besoin en fonds de roulement. Par ailleurs, l’équipe de reprise bénéficie souvent d’un « management package » lui permettant d’être rémunéré de manière « exponentielle » si les objectifs sont dépassés.

Au-delà du levier social, il existe également un levier opérationnel. En effet, la restructuration du capital peut s’accompagner du recrutement d’un manager extérieur rompu à ce type de reprise ou possédant une expertise à haute valeur ajoutée sur le secteur d’activité de l’entreprise. De plus, l’entrée au capital d’un fonds de private equity présente un triple avantage. Premièrement la cible pourra bénéficier des analyses que va mener le fonds préalablement à son investissement (due diligences financières, stratégiques, environnementales …) afin de mieux appréhender son marché et développer des relais de croissance.

Deuxièmement, le fonds va apporter des liquidités nécessaires au développement de l’entreprise : financement de la croissance, acquisition externe, recrutement… Troisièmement, la présence au capital d’un fonds présentera une valeur ajoutée très forte au moment du débouclage de l’opération et de la négociation de la sortie.

Dans le cas spécifique de l’OBO, en maintenant le chef d’entreprise aux commandes, on réduit considérablement les deux risques majeurs d’échec dans les opérations de LBO à savoir : un business plan trop optimiste qui ne pourra être respecté et une équipe de reprise défaillante.

De plus comme le dirigeant aura sécurisé une partie significative de son patrimoine, il se sentira souvent plus libre et plus ambitieux pour s’engager dans de nouveaux défis plus risqués et plus générateurs de performance.

6. AFIC – Guide pratique du LBO 2006.

7. Nicolas Boschin – Le guide pratique du LBO – Edition d’organisation.

8. CGI – Code Général des Impôts.

9. EBITDA – Earning Before Interest Taxes Depreciation and Amortization.