2.3.2 Les assouplissements apportés par les dernières Lois de Finance

La lourdeur des conditions précitées (et des autres) a poussé à certains assouplissements pour les transmissions non préparées. En effet, face au décès brutal d’un chef d’entreprise17, et dans le cadre d’une transmission non anticipée, les droits de mutation portant sur l’entreprise ne pouvaient bénéficier de l’exonération, ce qui ne pouvait que mettre en danger la survie de l’entreprise. Et l’on peut comprendre que le chef d’entreprise qui dirige sa société depuis des années ait du mal, si personne ne l’y incite, à voir la nécessité de souscrire un acte formel et enregistré de conservation d’actions pendant deux ans. De plus si le décès du chef d’entreprise intervenait peu après la signature de l’ECC, les héritiers devaient néanmoins poursuivre cet engagement jusqu’au terme des deux ans.

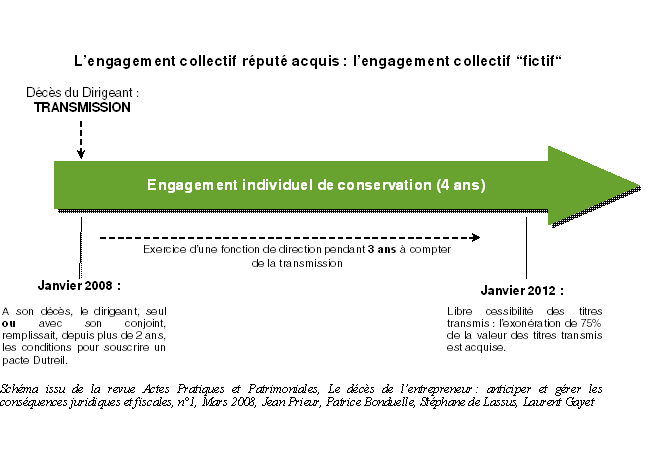

a. Un engagement réputé acquis mis en place depuis le 1er janvier 2007.

Le dispositif est décrit dans le nouvel article 787 : “L engagement collectif de conservation est réputé acquis lorsque les parts ou actions détenues depuis deux ans au moins par une même personne physique et son conjoint dépassent les seuils prévus, sous réserve que cette personne ou son conjoint exerce depuis plus de deux ans au moins dans la société concernée son activité professionnelle principale ou l’une des fonctions énumérées au 1er de l’article 885 O bis lorsque la société est soumise à l’impôt sur les sociétés“. Ainsi, un pacte fictif est présumé acquis dès lors que les conditions de détention de 20% ou 34% des titres de la société par le défunt ou donateur et son conjoint ou Pacsé, ainsi que l’exercice d'une fonction de direction par l’un ou l’autre, sont remplies. Dans ce cas, seule subsiste la nécessité de conclure un Engagement Individuel de Conservation pour les donataires ou héritiers au moment de la donation ou du décès. Cette réforme a tout son intérêt en cas de décès brutal du chef d’entreprise, et même lorsqu’un engagement collectif classique avait été souscrit dans l’hypothèse oû la succession interviendrait avant la fin du délai de deux ans.

b. Le Pacte Collectif Post Mortem.

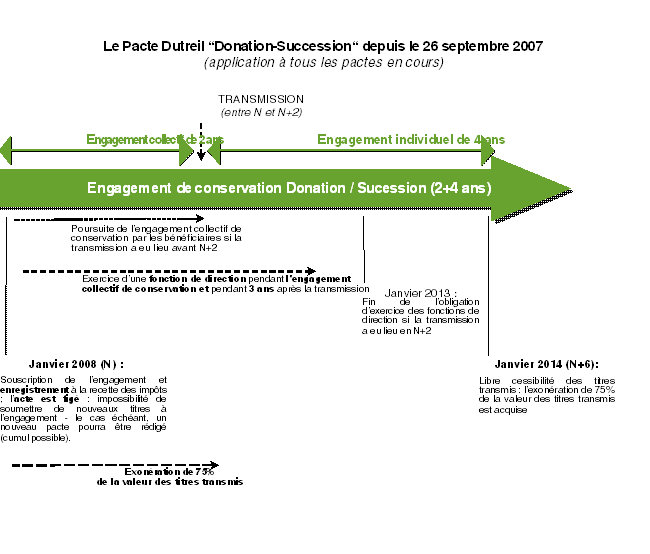

Depuis la loi de Finance 2008, en cas de décés “non préparé“ du chef d’entreprise, et si les conditions d’application de l’engagement réputé fictif ne sont pas réunies (notamment le seuil de détention avec son conjoint), les héritiers peuvent souscrire entre eux ou avec d’autres associés un engagement collectif de conservation de deux ans, au terme duquel débutera normalement un engagement individuel de conservation. Cet engagement doit être pris dans un délai de six mois suivant le décès du chef d’entreprise et est soumis aux conditions classiques.

c. La réduction des délais de détention

La Loi de Finance 2008 a par ailleurs réduit la durée de l’engagement individuel de 6 à 4 ans. Ainsi, la durée nécessaire d’engagement est maintenant fixée à 6 ans au total, soit deux années sous forme d’ECC et quatre années sous forme d’EI. Et le point de départ des cinq années d’exercice d’une fonction de direction a lieu dés la signature de l’ECC, et non plus à compter de la transmission.

Tableau récapitulatif

|

|

Dispositif Actuel |

Nouveau Dispositif |

|

Engagement Collectif |

2 ans |

2 ans ou réputé acquis |

|

Engagement individuel de Conservation |

6 ans |

4 ans |

|

Exercice d’une fonction de direction |

5 ans à compter de la transmission |

Durant l’ECC et 3 ans à compter de la transmission |

|

Délai minimum de détention exigé |

8 ans |

6 ans voir 4 ans si EC réputé acquis Pt1 |

Supplément Droit et patrimoine, n°167, février 2008

Enfin, un dernier assouplissement applicable également aux pactes conclus depuis le 26 septembre 2007, permet à l’héritier qui le souhaite de donner à des descendants en PP ou NP les titres qui font toujours l’objet d’un Engagement Individuel de Conservation, sans que l’exonération soit remise en cause, à la condition bien sur qu’à son tour, le donataire conserve ces titres jusqu’à l’expiration du délai d’engagement initial. L’idée est de permettre à un héritier une transmission d’une partie des titres reçus au profit de ses enfants qui poursuivront l’engagement.

17 « Sécuriser et optimiser la transmission de l’entreprise familiale », Revue Droit et Patrimoine, n° 158, Avril 2007